ФНС России в письме от 12.03.2025 № ЗГ-2-11/3764@ разъяснила налогообложение при дарении доли в уставном капитале. При безвозмездной передаче имущественного права у одаряемого возникает доход в натуральной форме, налоговая база по которому рассчитывается по правилам для взаимозависимых лиц.

Доходы от дарения не облагаются НДФЛ, если даритель и одаряемый являются членами семьи или близкими родственниками по Семейному кодексу РФ.

Неопределенность в практике применения

Налоговый кодекс не содержит специального порядка определения налоговой базы при дарении имущественных прав, что создавало неопределенность в практике.

При дарении доли в уставном капитале на практике возникали вопросы о порядке определения налоговой базы. Право учредителя на долю в уставном капитале является имущественным правом, но НК РФ не устанавливает специальных правил для расчета налоговой базы при его безвозмездной передаче.

Эта ситуация приводила к различным подходам в практике применения налогового законодательства. Налогоплательщики и налоговые органы по-разному интерпретировали требования по определению стоимости передаваемого права для целей налогообложения.

Официальная позиция ФНС России

При безвозмездной передаче доли в уставном капитале у одаряемого возникает доход в натуральной форме, база по которому определяется по правилам для взаимозависимых лиц.

ФНС разъяснила, что при безвозмездной передаче права на долю в уставном капитале у получателя возникает доход в натуральной форме. Этот доход подлежит включению в налоговую базу по НДФЛ.

Для определения размера налоговой базы применяются правила, установленные для сделок между взаимозависимыми лицами. Налоговая база рассчитывается на дату получения дохода исходя из рыночной стоимости передаваемого имущественного права.

Освобождение от налогообложения действует в случаях, когда даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ. К таким лицам относятся супруги, родители и дети, дедушки, бабушки и внуки, полнородные и неполнородные братья и сестры.

Расчет налоговой базы при дарении доли

Пример определения налоговой базы

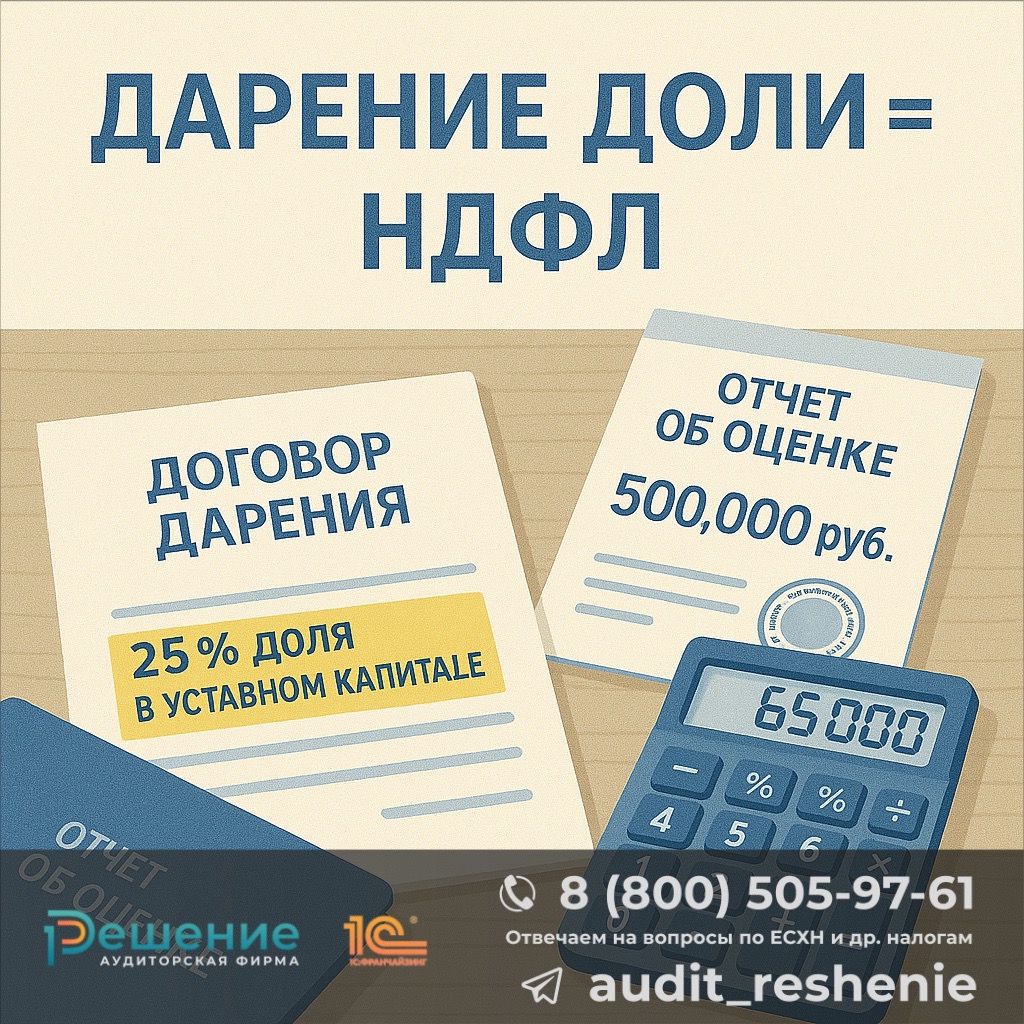

Физлицо получило долю в уставном капитале безвозмездно. Рыночная стоимость доли определена независимым оценщиком и составляет 500 тыс. рублей. Одаряемый должен включить в налоговую базу по НДФЛ доход в размере 500 тыс. рублей и доплатить налог 65 тыс. рублей (500 тыс. × 13%).

Рекомендации по применению разъяснений

Для корректного применения позиции ФНС необходимо правильно определить рыночную стоимость доли и документально оформить сделку дарения.

Определение рыночной стоимости доли должно производиться с учетом требований статьи 105.3 НК РФ. При отсутствии информации о рыночных ценах на аналогичные доли рекомендуется привлечение независимого оценщика.

Документооборот при дарении доли включает:

⒈ Договор дарения доли в уставном капитале

⒉ Документы, подтверждающие рыночную стоимость доли

⒊ Документы о государственной регистрации перехода доли

⒋ При наличии родственных отношений - документы, подтверждающие статус близких родственников

Налоговые обязательства одаряемого возникают с получения дохода. Одаряемый обязан подать декларацию до 31 марта года, следующего за годом получения дохода, и доплатить НДФЛ до 15 июля.

Используемые нормативные акты

- Письмо ФНС России от 12.03.2025 № ЗГ-2-11/3764@ - разъяснения по налогообложению при дарении доли в уставном капитале

- Налоговый кодекс РФ - порядок определения налоговой базы по правилам для взаимозависимых лиц

- Семейный кодекс РФ - определение круга близких родственников для целей освобождения от налогообложения

Вопросы по применению разъяснений

Нужно ли определять рыночную стоимость доли при дарении между близкими родственниками?

Нет, при дарении между членами семьи и близкими родственниками доходы не облагаются НДФЛ. Определение рыночной стоимости доли в таких случаях не требуется, поскольку налоговые обязательства у одаряемого не возникают. Достаточно документально подтвердить родственные отношения.

Как определить рыночную стоимость доли, если аналогичные сделки отсутствуют?

При отсутствии информации о рыночных ценах следует привлечь независимого оценщика. Оценка должна проводиться в соответствии с федеральными стандартами оценки. Стоимость доли определяется с учетом финансового состояния общества, его активов и перспектив развития бизнеса.

Можно ли применить вычеты при получении доли в дар?

Нет, при получении дохода в натуральной форме от дарения имущественного права налогоплательщик не вправе применить имущественные налоговые вычеты. НДФЛ рассчитывается с полной суммы дохода, определенной исходя из рыночной стоимости полученной доли.

Влияет ли позиция ФНС на дарение долей в других формах организаций?

Разъяснения ФНС применимы к дарению долей в уставном капитале любых хозяйственных обществ. Аналогичный подход действует при дарении долей в складочном капитале хозяйственных товариществ и паев в производственных кооперативах, поскольку все эти права являются имущественными правами участников организаций.