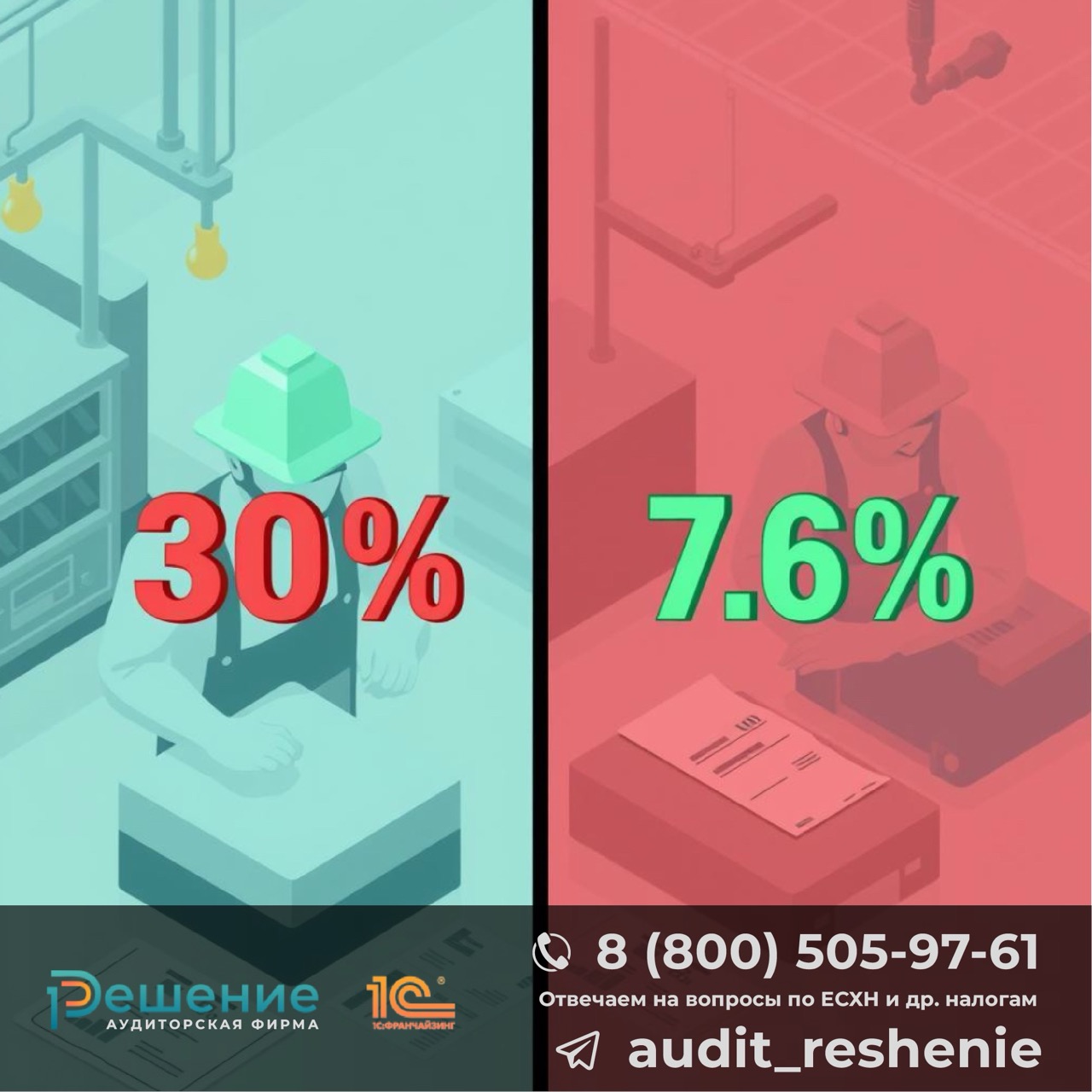

С 1 января 2025 года субъекты МСП сферы обрабатывающих производств получат право применять единый пониженный тариф страховых взносов 7,6%.

Льгота распространяется на предприятия, у которых в ЕГРЮЛ или ЕГРИП основным видом деятельности указан подкласс ОКВЭД2 из утвержденного Правительством РФ Перечня. Для получения льготы необходимо соблюдение условий, установленных п. 13.2 ст. 427 НК РФ.

Классификация видов деятельности проводится на уровне подкласса иерархического метода, что автоматически включает все входящие группы, подгруппы и виды деятельности по ОКВЭД2.

Кто может применять пониженный тариф страховых взносов

Право на льготный тариф имеют только субъекты МСП с основным видом деятельности из утвержденного Перечня

Возможность использования сниженной ставки 7,6% предоставляется исключительно организациям и индивидуальным предпринимателям, которые соответствуют критериям субъектов малого и среднего предпринимательства и осуществляют деятельность в сфере обрабатывающих производств.

Правительство РФ утвердило специальный Перечень видов деятельности, при осуществлении которых предоставляется данная налоговая преференция. Стоит отметить, что данный Перечень сформирован на уровне подклассов ОКВЭД2.

Основные характеристики Перечня:

- Структурирован по подклассам иерархического метода классификации ОКВЭД2

- Использует последовательный метод кодирования

- Автоматически включает все входящие в подкласс группы, подгруппы и конкретные виды деятельности

🔍 Пример: Если в Перечне указан подкласс 10.1 «Переработка и консервирование мяса и мясной пищевой продукции», то льготу могут применять предприятия, у которых в качестве основного вида деятельности указаны как сам подкласс 10.1, так и любые входящие в него группы (например, 10.11 «Переработка и консервирование мяса») или подгруппы (10.11.1 «Производство мяса в охлажденном виде»).

Условия применения пониженного тарифа

Для получения льготы недостаточно просто соответствовать коду ОКВЭД2 из Перечня

Для законного использования пониженного тарифа страховых взносов в размере 7,6% субъекту МСП необходимо одновременно соблюдать несколько критериев, установленных п. 13.2 ст. 427 Налогового кодекса РФ:

⒈ В ЕГРЮЛ или ЕГРИП должен быть указан основной вид деятельности, относящийся к подклассу ОКВЭД2, включенному в утвержденный Перечень

⒉ Организация или ИП должны фактически осуществлять деятельность, соответствующую указанному коду ОКВЭД2

⒊ Субъект должен соответствовать критериям МСП на момент применения льготы

Фактическое ведение деятельности по указанному ОКВЭД2 имеет решающее значение. Налоговые органы при проверках уделяют особое внимание соответствию заявленного и фактического вида деятельности.

Практика применения льготы

Использование единого пониженного тарифа страховых взносов в размере 7,6% вместо стандартной ставки позволяет субъектам МСП существенно сократить расходы на обязательное страхование работников.

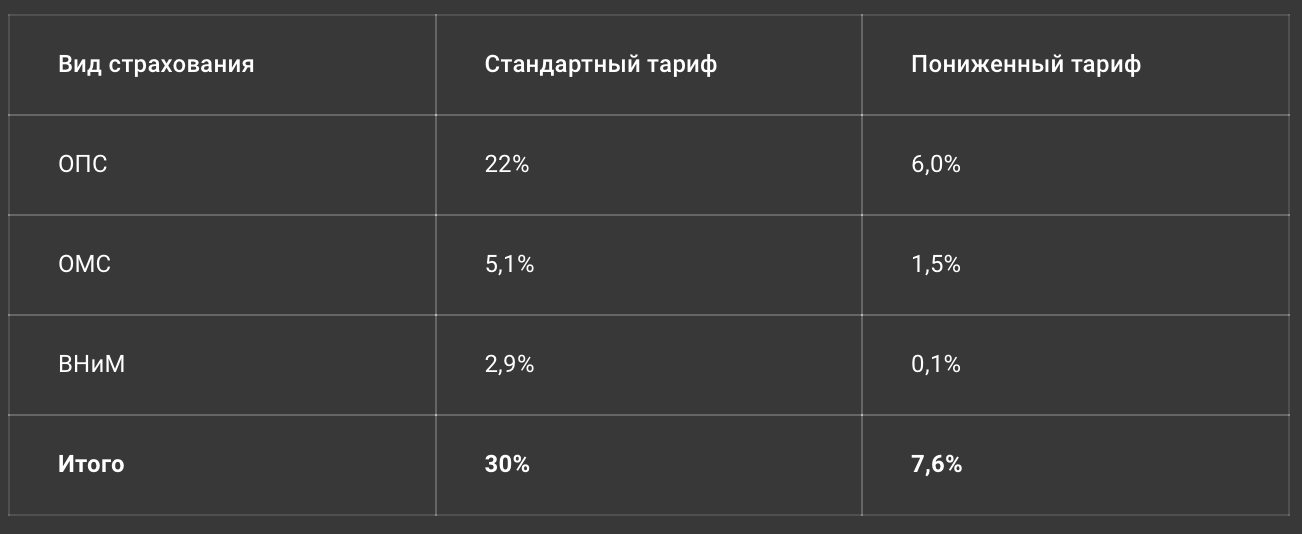

Сравнение тарифов страховых взносов:

🔍 Пример расчета экономии: Предприятие с фондом оплаты труда 1 000 000 рублей в месяц при применении пониженного тарифа заплатит 76 000 рублей страховых взносов вместо 300 000 рублей по стандартной ставке. Годовая экономия составит 2 688 000 рублей.

Для корректного применения льготы рекомендуется:

- Проверить соответствие основного ОКВЭД2 утвержденному Перечню

- Убедиться в актуальности сведений в ЕГРЮЛ/ЕГРИП

- Документально подтвердить фактическое осуществление деятельности по указанному ОКВЭД2

- Регулярно контролировать соблюдение критериев МСП

Используемые нормативные акты

- Перечень видов деятельности в сфере обрабатывающих производств, утвержденный Правительством РФ

- П. 13.2 ст. 427 Налогового кодекса РФ

- Письмо ФНС России от 12 февраля 2025 г. N БС-4-11/1279@

Частые вопросы о применении пониженного тарифа

Можно ли применять льготу, если основной ОКВЭД2 изменился в течение года?

Для применения льготы учитывается основной вид деятельности на момент использования пониженного тарифа. При смене ОКВЭД2 в течение года необходимо своевременно внести изменения в ЕГРЮЛ/ЕГРИП и убедиться, что новый код входит в утвержденный Перечень.

Как быть, если организация ведет несколько видов деятельности?

Право на льготу определяется по основному виду деятельности, указанному в ЕГРЮЛ/ЕГРИП. Наличие дополнительных видов деятельности не препятствует применению пониженного тарифа, если основной ОКВЭД2 входит в утвержденный Перечень и фактически осуществляется.

Требуется ли подавать дополнительные документы для подтверждения права на льготу?

Специальная процедура подтверждения права на применение пониженного тарифа не предусмотрена. Однако рекомендуется иметь документальное подтверждение фактического осуществления деятельности по заявленному основному ОКВЭД2 на случай налоговых проверок.