Субъекты МСП, изменившие свой основной вид деятельности на льготный в текущем году, смогут воспользоваться пониженным тарифом страховых взносов 7,6% вместо стандартных 15% только со следующего календарного года.

Это возможно при соблюдении установленных условий по доходам за текущий год и отчетные периоды следующего года. Данное разъяснение содержится в Письме ФНС России от 26.03.2025 N БС-4-11/3213@. С 2025 года тариф 7,6% действует для организаций и ИП с основным видом деятельности “Обрабатывающие производства”.

Правила перехода на пониженный тариф для субъектов МСП

Льготный тариф можно применять исключительно с начала следующего года

Предприятия малого и среднего бизнеса, которые, скажем, решили поменять свой основной вид деятельности на льготный в текущем году, должны, фактически, проявить терпение. Налоговая служба в своем разъяснении достаточно четко обозначила временные границы: получить преимущество в виде уменьшенной ставки страховых взносов они смогут только с начала следующего календарного года.

Для успешного перехода на льготный режим налогообложения нужно соблюсти несколько обязательных условий:

- Зарегистрировать изменение основного вида деятельности официальным путем

- Добиться требуемых показателей по доходам за текущий год

- Соответствовать критериям по доходам в отчетных периодах следующего года

Простой смены кода ОКВЭД недостаточно для немедленного снижения налоговой нагрузки. Законодатель предусмотрел определенный переходный период, который позволяет налоговым органам убедиться в реальном осуществлении заявленной деятельности.

Финансовая выгода от перехода на льготный вид деятельности

Экономия на страховых взносах достигает 7,4% от фонда оплаты труда

С 2025 года организации и индивидуальные предприниматели, у которых основным видом деятельности является “Обрабатывающие производства”, получают весомое преимущество в виде пониженного тарифа страховых взносов — 7,6% вместо стандартных 15% для субъектов МСП.

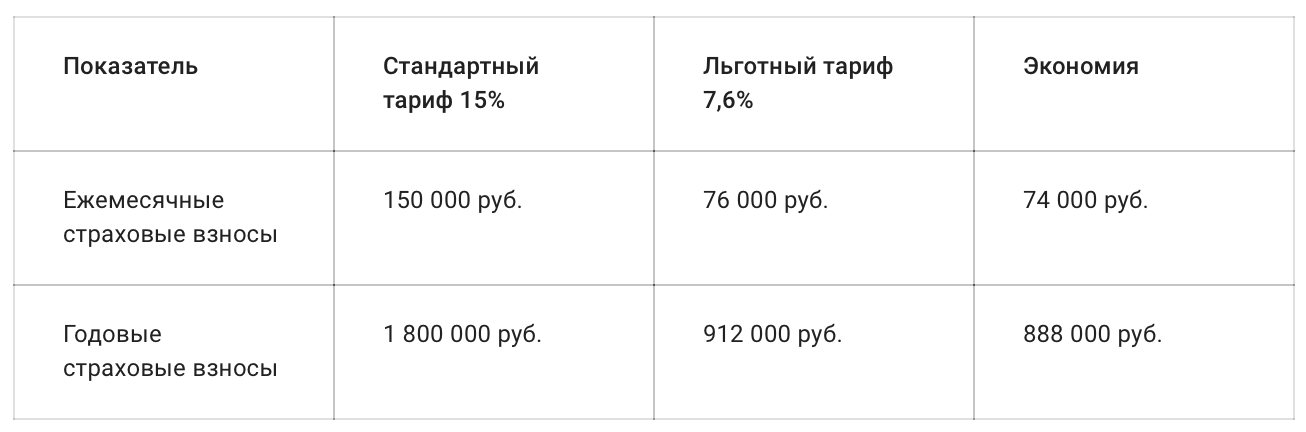

🔍 Пример расчета экономии:

Рассмотрим предприятие с ежемесячным фондом оплаты труда 1 000 000 рублей:

Как видно из расчета, годовая экономия составляет 888 000 рублей, что дает возможность направить высвободившиеся средства на развитие производства, увеличение заработной платы сотрудников или другие бизнес-цели.

Порядок действий для перехода на льготный тариф

Для субъектов МСП, планирующих воспользоваться льготным тарифом страховых взносов, рекомендуется такой алгоритм действий:

⒈ Внести изменения в сведения о видах экономической деятельности в ЕГРЮЛ/ЕГРИП, указав в качестве основного вид деятельности из раздела “Обрабатывающие производства”

⒉ Подать заявление по форме Р14001 (для юридических лиц) или Р24001 (для индивидуальных предпринимателей) в налоговый орган

⒊ Дождаться внесения изменений в реестр (обычно занимает до 5 рабочих дней)

⒋ Обеспечить соответствие критериям по доходам за текущий год и следить за выполнением условий в следующем году

⒌ С начала следующего календарного года начать применение пониженного тарифа 7,6%

При смене основного вида деятельности весьма существенно, чтобы новый ОКВЭД действительно отражал фактически осуществляемую деятельность. Формальная смена кода без реального изменения бизнес-процессов может быть расценена налоговыми органами как злоупотребление правом.

Используемые нормативные акты

- Письмо ФНС России от 26.03.2025 N БС-4-11/3213@ - разъяснение о порядке применения пониженных тарифов

- Налоговый кодекс РФ - положения о страховых взносах и льготных тарифах

- Федеральный закон “О развитии малого и среднего предпринимательства в Российской Федерации” - критерии отнесения к субъектам МСП

Частые вопросы по переходу на льготный тариф страховых взносов

Можно ли применить льготный тариф в текущем году, если сменить ОКВЭД сейчас?

Нет, применение льготного тарифа возможно только со следующего календарного года, даже если смена основного вида деятельности произошла в текущем году.

Какие доходы учитываются при определении права на льготный тариф?

Учитываются все доходы организации или ИП, при этом анализируется их структура и соотношение доходов от основного вида деятельности к общей сумме доходов за отчетный период.

Что произойдет, если в следующем году условия по доходам не будут выполнены?

Если в течение отчетного периода следующего года условия по доходам не будут соблюдены, право на применение льготного тарифа будет утрачено, и организация должна будет вернуться к стандартному тарифу страховых взносов.