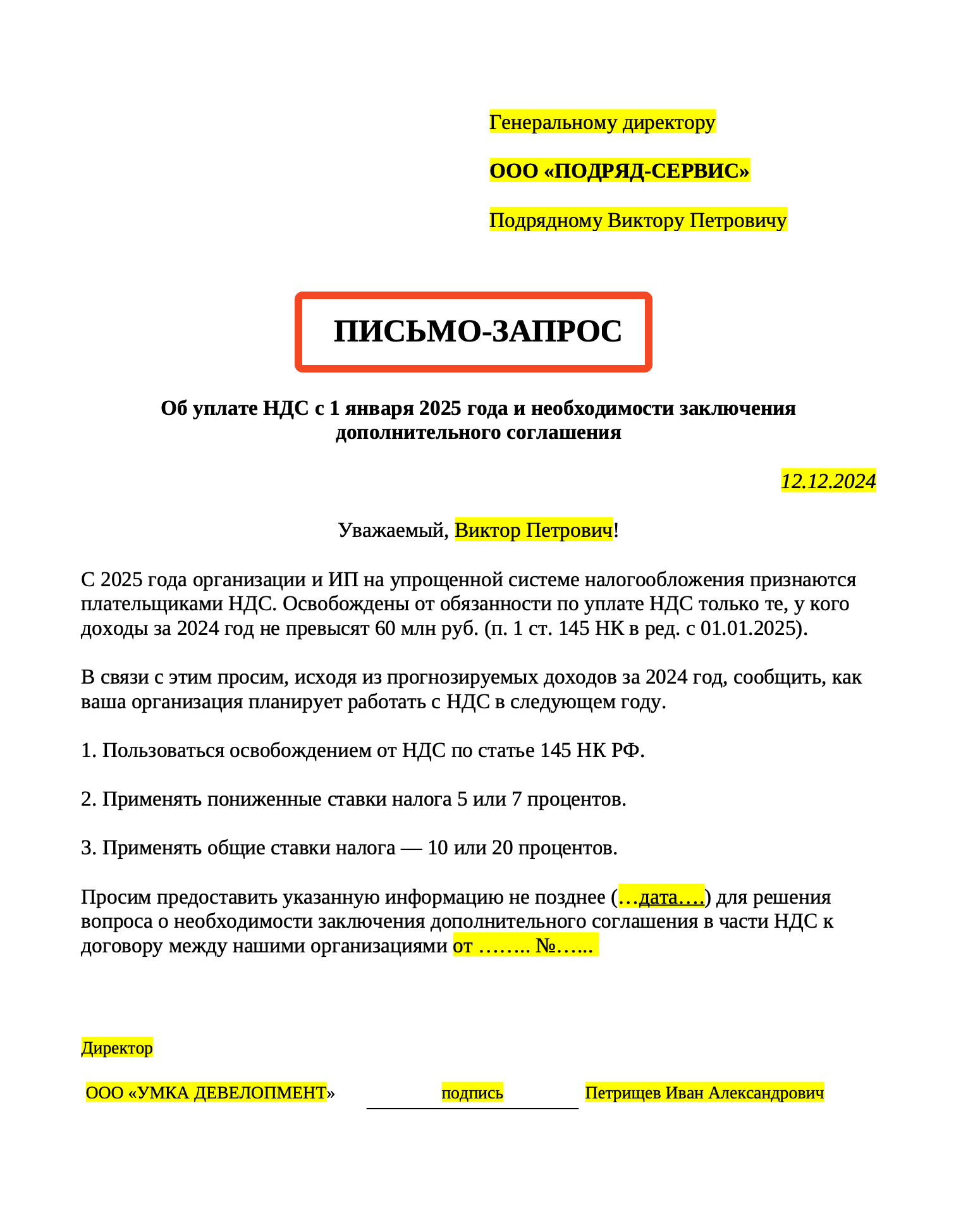

С 1 января 2025 года все организации на УСН становятся плательщиками НДС согласно Федеральному закону от 12.07.2024 № 176-ФЗ. Освобождение от НДС получат только компании с доходом до 60 млн рублей за предыдущий год. Остальные организации будут применять пониженные ставки 5% или 7%, либо стандартные - 10% или 20%. Письмо-запрос позволяет заранее уточнить у контрагента планируемый порядок работы с НДС для корректировки договорных отношений.

Документ содержит готовые формулировки для запроса информации о применении НДС, варианты ставок налога и сроки предоставления ответа. Образец разработан с учетом требований законодательства и включает ссылки на актуальные нормы Налогового кодекса РФ.

В конце статьи чек-лист по корректному оформлению и использованию письма-запроса о применении НДС контрагентом.

Назначение и функции письма-запроса

Письмо-запрос – официальный документ для получения информации о применении НДС контрагентом с 2025 года

Основное назначение письма-запроса – заблаговременное получение информации о планируемом порядке работы контрагента с НДС для внесения изменений в договорные отношения. Документ позволяет определить необходимость заключения дополнительного соглашения к действующему договору.

Ключевые функции документа:

*⃣ Формализация запроса информации о применении НДС

*⃣ Предоставление контрагенту вариантов работы с НДС

*⃣ Установление сроков получения ответа

*⃣ Обоснование необходимости корректировки договорных отношений

Структура и содержание документа

Основные разделы письма

*⃣ Реквизиты организаций (отправителя и получателя)

*⃣ Наименование документа и его идентификационные данные

*⃣ Правовое обоснование запроса

*⃣ Варианты применения НДС контрагентом

*⃣ Сроки и порядок предоставления ответа

Ключевые элементы содержания

*⃣ Ссылка на Федеральный закон от 12.07.2024 № 176-ФЗ

*⃣ Указание на лимит доходов в 60 млн рублей

*⃣ Перечисление вариантов применения НДС

*⃣ Информация о действующем договоре между организациями

Сроки направления запроса

Оптимальный период — декабрь 2024 года

Используемые нормативные акты

- Федеральный закон от 12.07.2024 № 176-ФЗ - устанавливает изменения в порядке применения НДС при УСН

- Статья 145 НК РФ - определяет условия освобождения от обязанностей плательщика НДС

- Пункты 8 и 9 статьи 164 НК РФ - регламентируют применение льготных ставок НДС