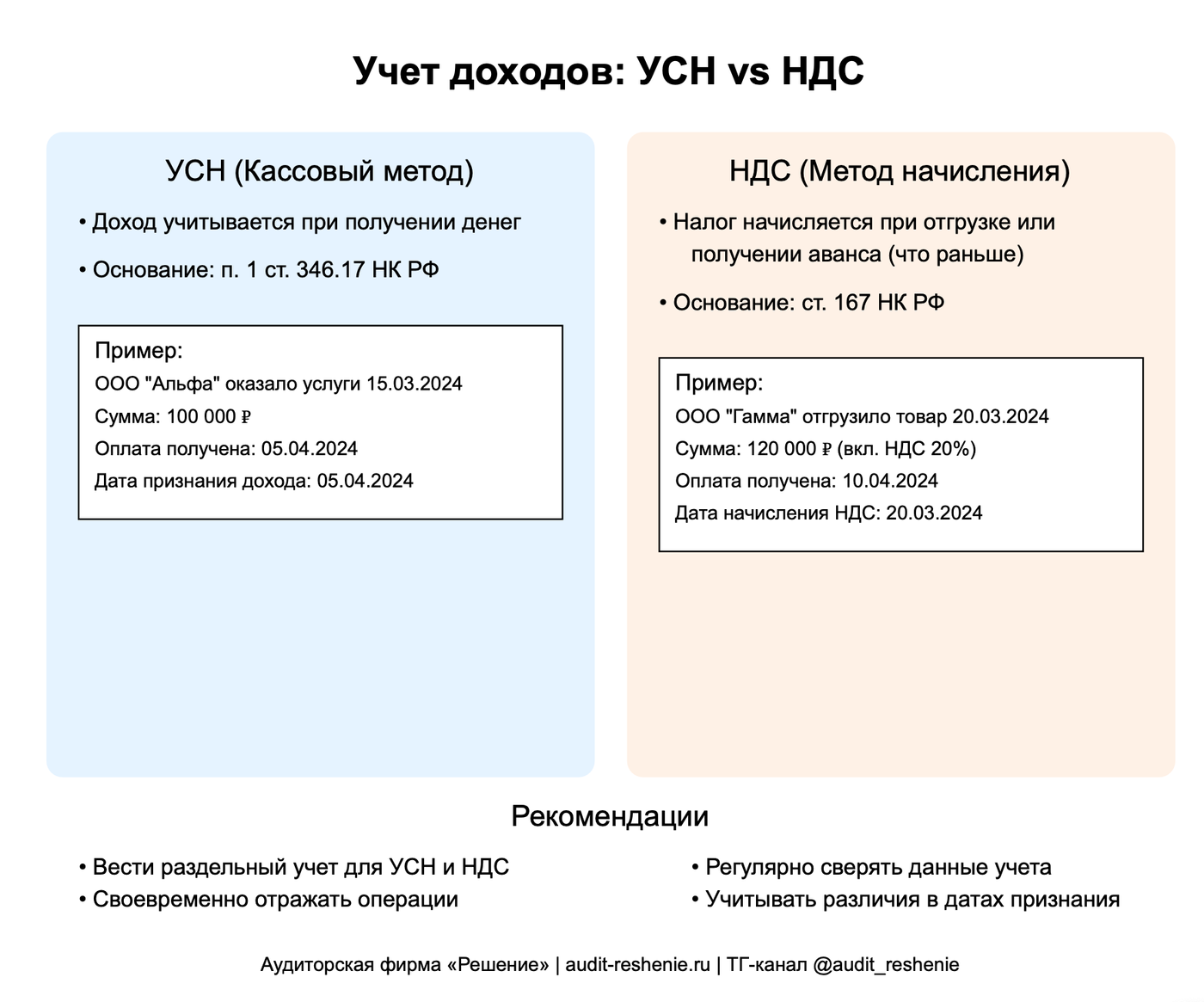

УСН и НДС используют разные методы определения дат для учета доходов и начисления налога. При УСН применяется кассовый метод (п. 1 ст. 346.17 НК РФ), а для НДС - метод начисления (ст. 167 НК РФ).

Это ключевое различие влияет на момент признания дохода и возникновения налоговых обязательств.

В статье разберем конкретные даты для каждого налога, рассмотрим примеры их определения и предоставим рекомендации по ведению учета.

Определение даты дохода по УСН

Доходы при УСН учитываются по кассовому методу - в момент фактического поступления денежных средств.

Согласно п. 1 ст. 346.17 НК РФ, датой получения доходов при применении УСН признается день:

🔻 Поступления денежных средств на счета в банках или в кассу

🔻 Получения иного имущества (работ, услуг) и (или) имущественных прав

🔻 Погашения задолженности (оплаты) иным способом

Пример учета доходов при УСН

🔍 Пример:

ООО “Альфа” на УСН оказало услуги ООО “Бета” 15 марта 2024 года на сумму 100 000 рублей. Оплата от заказчика поступила 5 апреля 2024 года.

Для целей УСН доход в размере 100 000 рублей будет учтен 5 апреля 2024 года - в день фактического поступления денежных средств на расчетный счет ООО “Альфа”.

Определение даты начисления НДС

НДС начисляется по методу начисления - на дату отгрузки товаров (работ, услуг) или получения аванса, в зависимости от того, какое событие произошло раньше.

В соответствии со ст. 167 НК РФ, моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат:

🔻 День отгрузки (передачи) товаров (работ, услуг), имущественных прав

🔻 День оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав

🔍 Пример начисления НДС

ООО “Гамма” (плательщик НДС) отгрузило товар ООО “Дельта” 20 марта 2024 года на сумму 120 000 рублей (в том числе НДС 20%). Оплата от покупателя поступила 10 апреля 2024 года.

Для целей НДС налоговая база в размере 100 000 рублей (120 000 / 1,2) и сумма НДС 20 000 рублей будут учтены 20 марта 2024 года - в день отгрузки товара, независимо от даты оплаты.

Различия в учете доходов для УСН и НДС

Ключевое различие заключается в методах учета: кассовый метод для УСН и метод начисления для НДС. Это может привести к расхождению дат признания дохода и начисления налога.

Сравнительная таблица методов учета

Чек-лист по теме статьи

🔻 Уточнить систему налогообложения компании (УСН, общая)

🔻 Определить, является ли компания плательщиком НДС

🔻 При УСН: учитывать доходы на дату фактического поступления денежных средств

🔻 При исчислении НДС: начислять налог на более раннюю из дат - отгрузка или получение аванса

🔻 Вести раздельный учет для УСН и НДС, если применимо

Используемые нормативные акты

🔻 Налоговый кодекс РФ, статья 346.17 пункт 1 - определение даты получения доходов при УСН

🔻 Налоговый кодекс РФ, статья 167 - момент определения налоговой базы по НДС