Федеральный закон от 12.07.2024 № 176-ФЗ обязывает все компании на УСН с 1 января 2025 года стать плательщиками НДС. Организациям требуется заранее уведомить контрагентов о предстоящих изменениях в порядке работы и необходимости корректировки цен в договорах. Письменное уведомление позволяет официально зафиксировать новые условия сотрудничества и предотвратить возможные разногласия при исполнении договорных обязательств.

В статье представлены пошаговые инструкции по подготовке уведомлений для контрагентов, образцы необходимых документов и рекомендации по внесению изменений в договоры. Разобраны особенности оформления дополнительных соглашений при переходе на НДС и алгоритм действий при отказе контрагента от подписания новых условий.

Вы можете скачать файл Уведомления о переходе на НДС (*.doc, *.docx) с образцами формулировок для разных ситуаций.

Когда необходимо уведомить контрагентов о переходе на НДС?

Переход на НДС требует заблаговременного уведомления контрагентов до конца 2024 года для корректировки договорных отношений

Организациям на УСН следует направить уведомления контрагентам не позднее 15 декабря 2024 года. Этот срок обусловлен необходимостью:

- Согласовать новые условия сотрудничества до начала 2025 года

- Подписать дополнительные соглашения к действующим договорам

- Скорректировать цены с учетом НДС

- Внести изменения в учетные системы обеих сторон

🔍 Пример расчета сроков:

Компания “Альфа” планирует направить уведомления 200 контрагентам. При средней длительности согласования 5-7 рабочих дней, рассылку уведомлений необходимо начать за 3-4 недели до конца года. Оптимальный срок начала рассылки: 1 декабря 2024 года.

Как правильно составить уведомление о переходе на НДС?

Уведомление оформляется на фирменном бланке организации с указанием всех необходимых реквизитов и должно содержать четкую информацию об изменениях

Структура уведомления включает:

⒈ Шапка документа с реквизитами организации-отправителя

⒉ Реквизиты получателя (должность руководителя, название организации, ФИО)

⒊ Наименование документа: “УВЕДОМЛЕНИЕ”

⒋ Информативный подзаголовок об уплате НДС и необходимости заключения дополнительного соглашения

⒌ Дата составления

⒍ Текст уведомления с указанием:

- Факта перехода на НДС с конкретной даты

- Новой ставки НДС

- Необходимости корректировки цены

- Предложения по заключению допсоглашения

⒎ Подпись уполномоченного лица

⒏ Расшифровка подписи

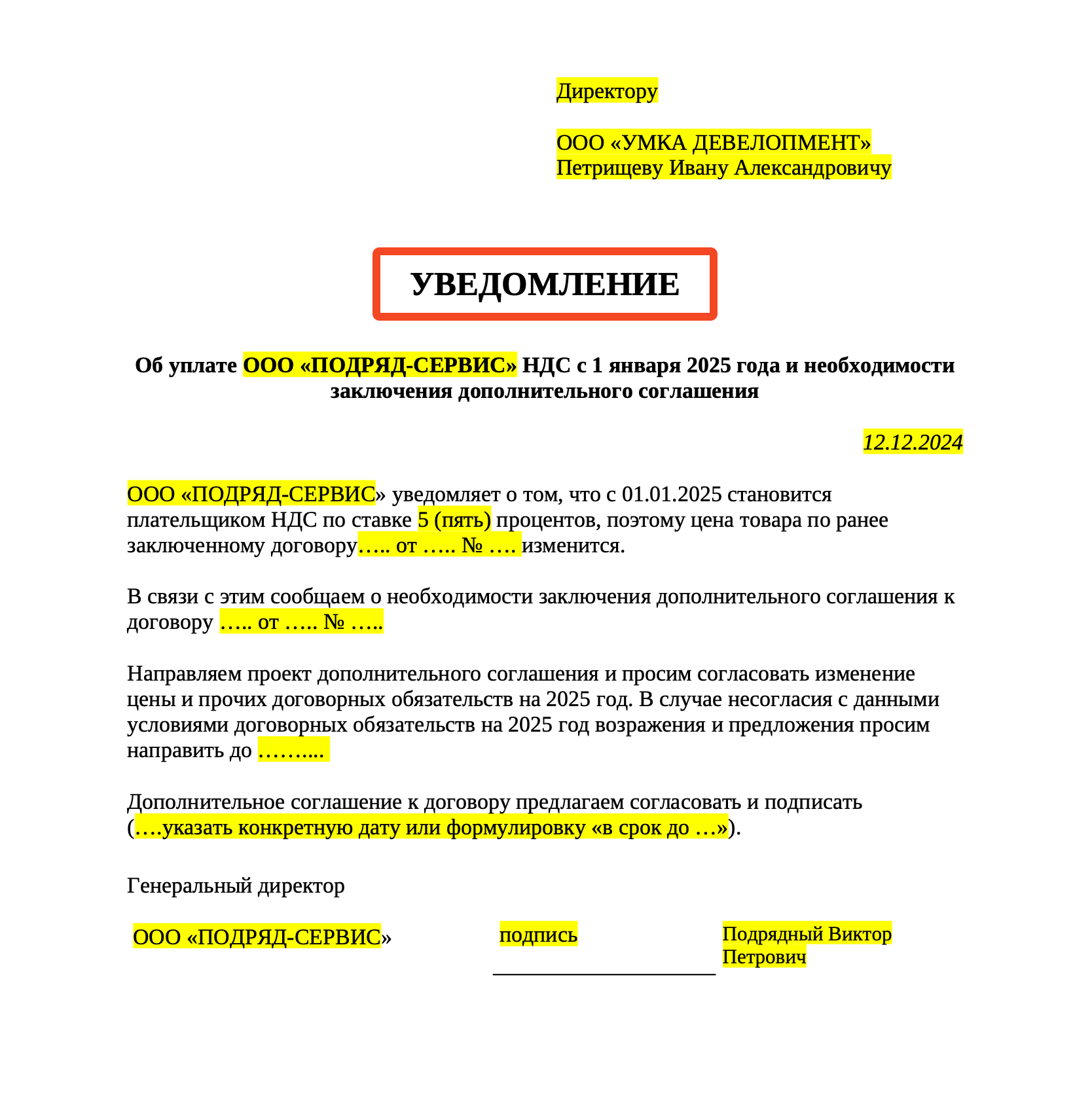

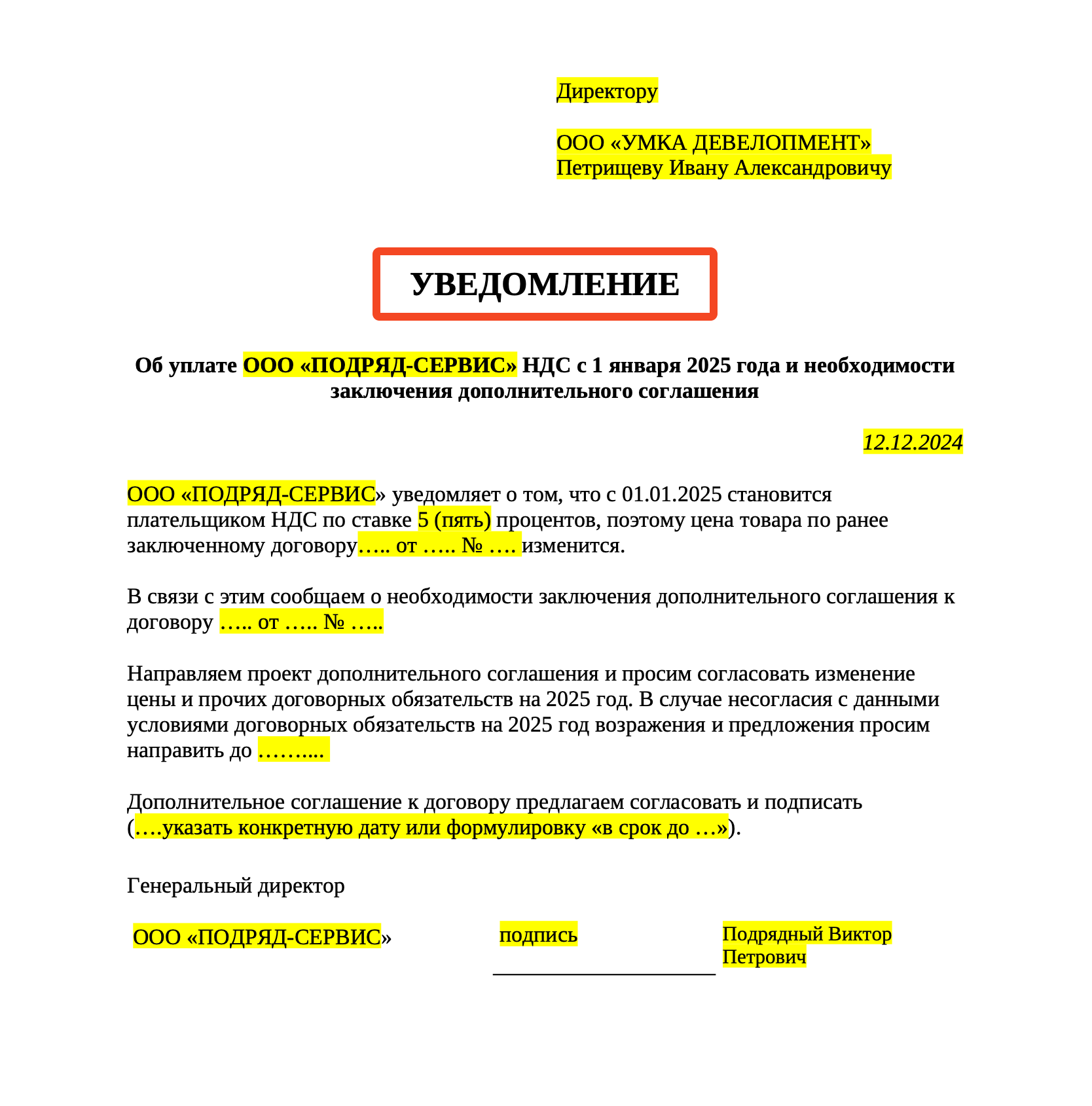

🔍 Пример уведомления:

Директору ООО "Бета"

Иванову И.И.

УВЕДОМЛЕНИЕ

Об уплате поставщиком НДС с 1 января 2025 года

и необходимости заключения дополнительного соглашения

12.12.2024

ООО "Альфа" уведомляет о том, что с 01.01.2025 становится плательщиком НДС по ставке 5 (пять) процентов, поэтому цена товара по ранее заключенному договору поставки от 01.03.2024 № П-127 изменится.

В связи с этим сообщаем о необходимости заключения дополнительного соглашения к договору поставки от 01.03.2024 № П-127.

Направляем проект дополнительного соглашения и просим согласовать изменение цены и прочих договорных обязательств на 2025 год. В случае несогласия с данными условиями договорных обязательств на 2025 год возражения и предложения просим направить до 20.12.2024.

Дополнительное соглашение к договору предлагаем согласовать и подписать до 25.12.2024.

Генеральный директор подпись П.П. Петров

ООО "Альфа"

Пример уведомления вы можете скачать по ссылке

Какие документы нужно подготовить вместе с уведомлением?

Комплект документов формируется с учетом условий конкретного договора и специфики изменений

Стандартный пакет документов включает:

⒈ Уведомление о переходе на НДС

⒉ Проект дополнительного соглашения

⒊ Новый прайс-лист с выделенным НДС (при необходимости)

⒋ Образцы новых первичных документов (при изменении формы документов)

Важно учесть:

- Необходимость согласования новых форм документов с бухгалтерией контрагента

- Сроки внесения изменений в учетные системы

- Порядок оформления документов в переходный период

Как оформить дополнительное соглашение к договору?

Дополнительное соглашение должно четко фиксировать все изменения в порядке работы и ценообразовании

Ключевые пункты допсоглашения:

⒈ Новый порядок формирования цены с учетом НДС

⒉ Измененная стоимость товаров/работ/услуг

⒊ Порядок оформления первичных документов

⒋ Дата вступления изменений в силу

⒌ Переходные положения (при необходимости)

🔍 Пример формулировок для допсоглашения:

⒈ Пункт 3.1 Договора изложить в следующей редакции:

"3.1. Цена товара включает НДС 5%. Сумма НДС указывается в счетах-фактурах и УПД отдельной строкой."

⒉ Приложение №1 к Договору (Спецификация) изложить в новой редакции согласно Приложению №1 к настоящему Дополнительному соглашению.

Как действовать при отказе контрагента от подписания допсоглашения?

При отказе контрагента от подписания допсоглашения необходимо действовать в соответствии с нормами законодательства и условиями договора

Алгоритм действий:

⒈ Запросить письменный мотивированный отказ

⒉ Проанализировать причины отказа

⒊ Предложить альтернативные варианты решения

⒋ При невозможности достижения соглашения:

- Направить уведомление о расторжении договора

- Инициировать переговоры о новых условиях сотрудничества

- Подготовить новый договор

Используемые нормативные акты

- Федеральный закон от 12.07.2024 № 176-ФЗ “О внесении изменений в Налоговый кодекс РФ” — устанавливает обязанность применения НДС организациями на УСН с 2025 года

- Налоговый кодекс РФ (ст. 164, п. 8, 9) — определяет ставки НДС для организаций, перешедших с УСН

- Гражданский кодекс РФ (ст. 450-452) — регулирует порядок изменения договора

Частые вопросы читателей об уведомлении контрагента о применении НДС с 2025 года

“Нужно ли уведомлять, если контрагент знает об изменениях?”

Письменное уведомление необходимо независимо от осведомленности контрагента. Этот документ:

- Фиксирует факт информирования о переходе на НДС

- Подтверждает намерение изменить условия договора

- Защищает интересы обеих сторон при возможных разногласиях

- Служит основанием для корректировки цен

“Можно ли просто выставлять счета с НДС без уведомления?”

Выставление счетов с НДС без предварительного уведомления и корректировки договора создает риски:

- Отказа контрагента от оплаты повышенной цены

- Нарушения договорных обязательств

- Возникновения споров по порядку определения цены

- Претензий со стороны налоговых органов

“Как быть с долгосрочными контрактами?”

Для долгосрочных контрактов рекомендуется:

- Проанализировать условия о порядке изменения цены

- Подготовить детальное экономическое обоснование

- Предусмотреть возможность поэтапного изменения условий

- Согласовать отдельный порядок работы в переходный период