Плательщики упрощенной системы налогообложения (УСН) обязаны исчислять и уплачивать НДС с полученных авансов, независимо от выбранной ставки налогообложения.

Расчет НДС производится по специальным расчетным ставкам, которые зависят от применяемой налоговой ставки УСН.

В статье подробно рассмотрим порядок расчета НДС с аванса для “упрощенцев”, правила оформления документов и отражения операций в учете. В конце статьи чек-лист по теме статьи.

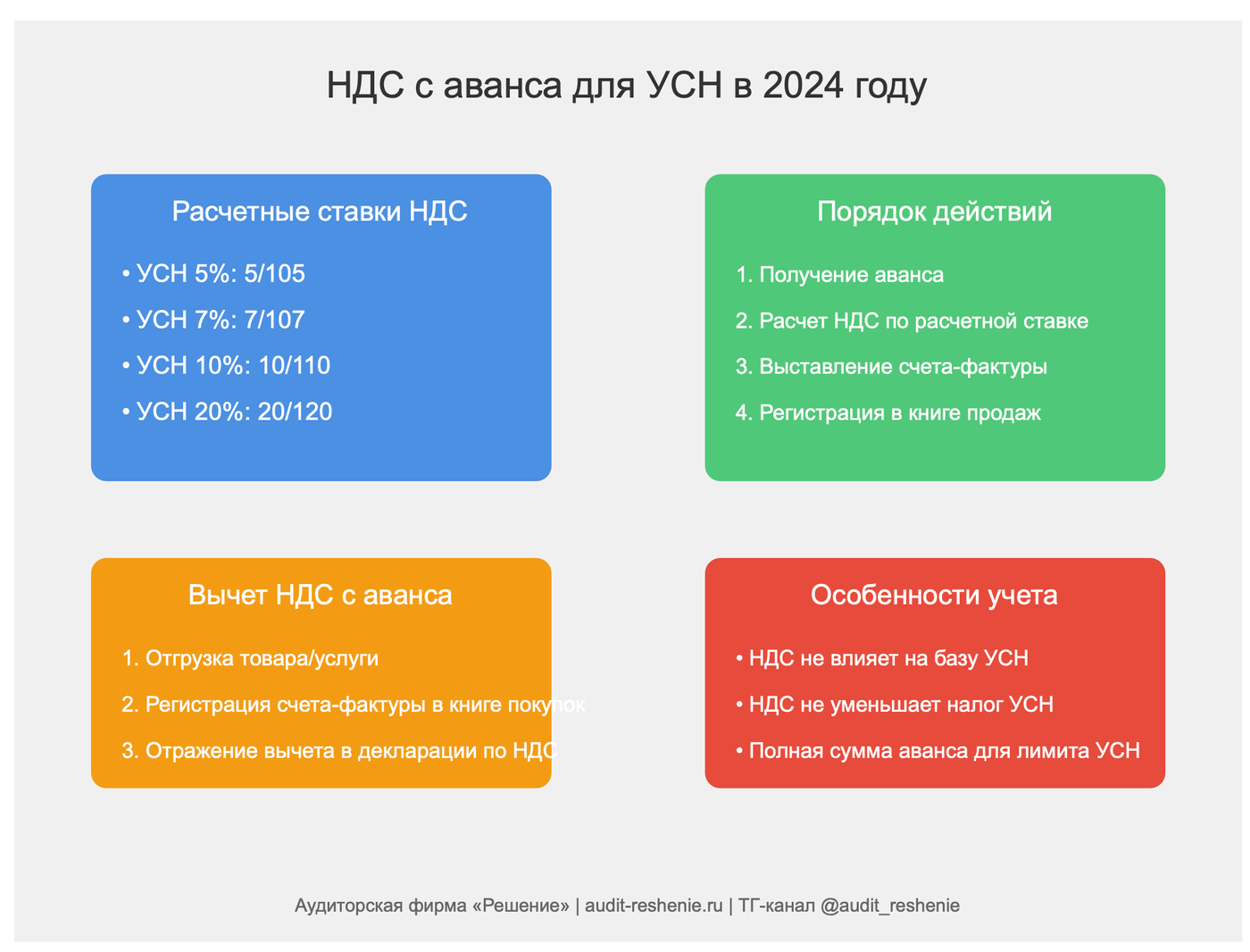

Расчетные ставки НДС для плательщиков УСН

Ключевой момент: расчетная ставка НДС зависит от выбранной ставки налогообложения по УСН.

🔻 При ставке УСН 5%: расчетная ставка НДС составляет 5/105

🔻 При ставке УСН 7%: расчетная ставка НДС равна 7/107

🔻 При общих ставках УСН 10% и 20%: применяются расчетные ставки 10/110 и 20/120 соответственно

Пример расчета НДС с аванса при разных ставках УСН

ООО “Альфа” применяет УСН. Компания получила аванс от покупателя в размере 120 000 рублей. Рассмотрим расчет НДС при разных ставках УСН:

При ставке УСН 5%:

НДС = 120 000 * (5/105) = 5 714,29 руб.

При ставке УСН 7%:

НДС = 120 000 * (7/107) = 7 850,47 руб.

При общей ставке УСН 20%:

НДС = 120 000 * (20/120) = 20 000 руб.

НДС = 120 000 * (5/105) = 5 714,29 руб.

При ставке УСН 7%:

НДС = 120 000 * (7/107) = 7 850,47 руб.

При общей ставке УСН 20%:

НДС = 120 000 * (20/120) = 20 000 руб.

Порядок оформления документов при получении аванса

Важно: при получении аванса "упрощенцы" обязаны выставить счет-фактуру и зарегистрировать его в книге продаж.

⒈ Выставление счета-фактуры:

- Оформляется в течение 5 календарных дней с момента получения аванса

- В графе “Стоимость товаров (работ, услуг), имущественных прав с налогом - всего” указывается полная сумма аванса

- В графе “В том числе сумма налога” отражается сумма НДС, рассчитанная по соответствующей расчетной ставке

⒉ Регистрация в книге продаж:

- Счет-фактура на аванс регистрируется в книге продаж в том налоговом периоде, в котором был получен аванс

Пример оформления счета-фактуры на аванс

ООО “Бета” на УСН (ставка 7%) получило аванс от покупателя 15 марта 2024 года в размере 214 000 рублей.

Оформление счета-фактуры:

- Дата выставления: не позднее 20 марта 2024 года

- Сумма аванса с НДС: 214 000 руб.

- Сумма НДС: 214 000 * (7/107) = 14 000 руб.

Вычет НДС после отгрузки товаров (работ, услуг)

После отгрузки товаров (выполнения работ, оказания услуг) "упрощенцы" имеют право на вычет ранее исчисленного НДС с аванса.

Порядок применения вычета:

- Вычет производится в общем порядке согласно п. 8 ст. 171 НК РФ

- Основанием для вычета служит ранее выставленный счет-фактура на аванс

- Для отражения вычета делается запись в книге покупок

🔍 Пример отражения вычета НДС с аванса

Продолжим пример с ООО “Бета”. Компания отгрузила товар покупателю 10 апреля 2024 года.

Действия для получения вычета:

- В книге покупок за II квартал 2024 года регистрируется счет-фактура на аванс от 15 марта 2024 года

- Сумма НДС к вычету: 14 000 руб.

- В налоговой декларации по НДС за II квартал 2024 года отражается вычет в размере 14 000 руб.

Особенности учета НДС с авансов у “упрощенцев”

- НДС с авансов не учитывается при определении налоговой базы по УСН

- Суммы НДС, уплаченные с авансов, не уменьшают налоговую базу при расчете налога по УСН

- При расчете лимита доходов для применения УСН учитывается полная сумма аванса, включая НДС

Чек-лист по теме статьи

🔻 Определить применяемую ставку УСН для выбора правильной расчетной ставки НДС

🔻 Рассчитать сумму НДС с полученного аванса по соответствующей расчетной ставке

🔻 Выставить счет-фактуру на аванс в течение 5 календарных дней с момента его получения

🔻 Зарегистрировать счет-фактуру на аванс в книге продаж

🔻 После отгрузки товаров (выполнения работ, оказания услуг) заявить вычет НДС с аванса

🔻 Зарегистрировать счет-фактуру на аванс в книге покупок для применения вычета

🔻 Отразить вычет НДС с аванса в налоговой декларации по НДС

🔻 Учесть особенности влияния НДС с авансов на налогообложение по УСН

Используемые нормативные акты

- Налоговый кодекс РФ, статья 171, пункт 8 - порядок применения вычетов НДС

- Налоговый кодекс РФ, статья 346.11 - особенности применения УСН