С 1 января 2024 года изменился порядок уведомления ИФНС об утрате права на УСН.

Налогоплательщики обязаны использовать форму № 26.2-2 для информирования налоговых органов о переходе на общий режим налогообложения.

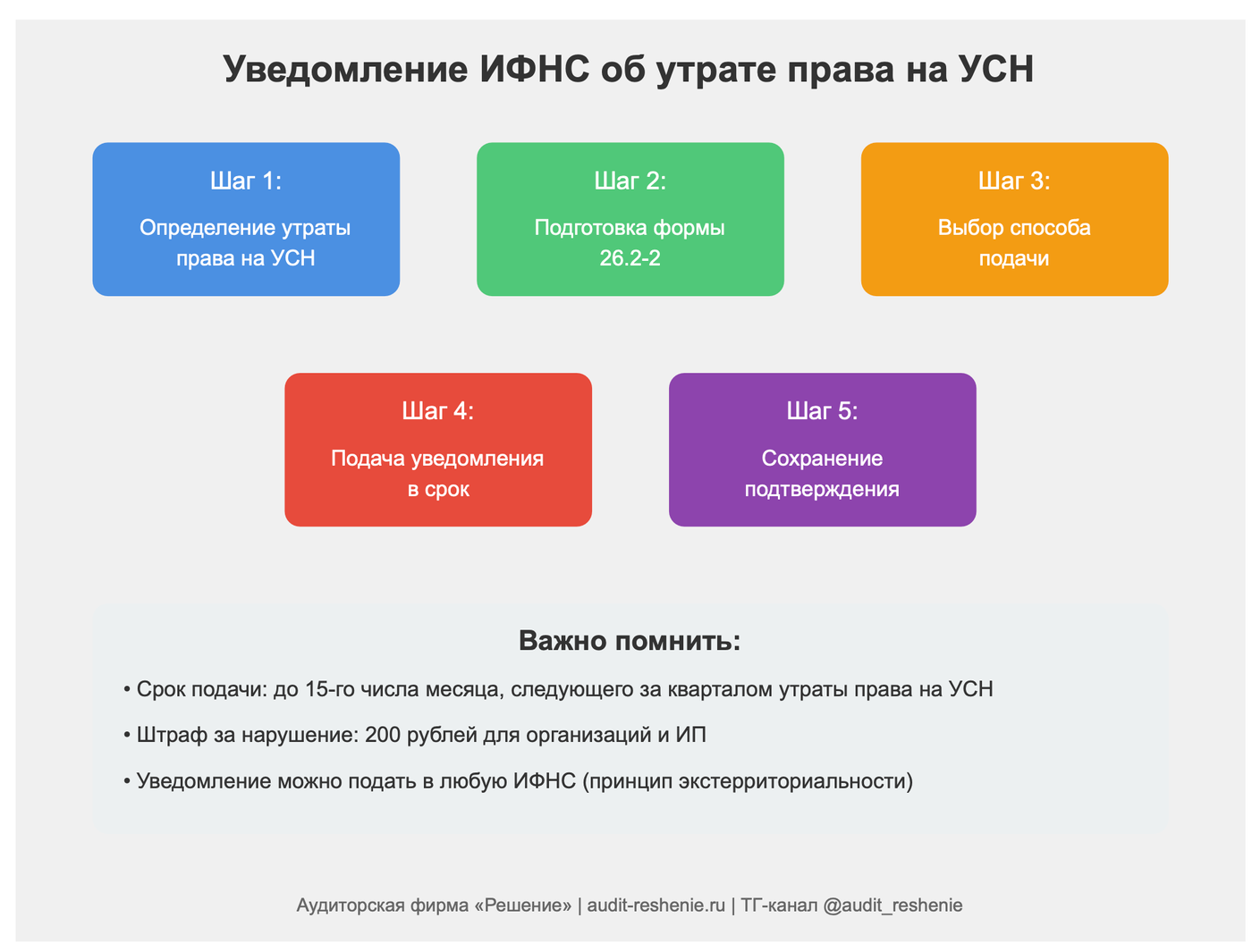

Срок подачи уведомления - не позднее 15-го числа месяца, следующего за кварталом утраты права на УСН. Нарушение этого требования влечет штраф 200 рублей для организаций и ИП.

Статья раскрывает процедуру подачи уведомления, возможные способы его представления и последствия несоблюдения установленных правил.

Обязанность уведомления ИФНС

Налогоплательщики должны сообщить в ИФНС об утрате права на УСН по форме № 26.2-2. Это необходимо для официального перехода на общий режим налогообложения.

До момента уведомления налоговой инспекции об утрате права на УСН, у ИФНС нет оснований считать организацию или ИП перешедшими на общий режим налогообложения. Исключением являются случаи, когда нарушения условий УСН выявлены в ходе налоговой проверки.

Действия ИФНС при выявлении несоответствия критериям УСН

Если ИФНС обнаружит несоответствие критериям УСН вне рамок проверки, она направит налогоплательщику сообщение о несоответствии требованиям упрощенной системы налогообложения. Важно отметить, что получение такого сообщения не освобождает налогоплательщика от обязанности самостоятельно уведомить ИФНС об утрате права на УСН.

🔍 Пример

ООО “Альфа” применяет УСН с объектом налогообложения “доходы”. В III квартале 2024 года доходы компании превысили лимит в 200 млн рублей. ИФНС, анализируя данные налоговой отчетности, обнаружила это превышение и направила ООО “Альфа” сообщение о несоответствии требованиям УСН. Несмотря на получение этого сообщения, ООО “Альфа” все равно обязано самостоятельно подать уведомление по форме № 26.2-2 об утрате права на применение УСН.

Сроки подачи уведомления

Уведомление об утрате права на УСН необходимо подать не позднее 15-го числа месяца, следующего за кварталом, в котором было утрачено это право.

Последствия несвоевременной подачи уведомления

Несоблюдение сроков подачи уведомления или его отсутствие может привести к следующим последствиям:

- Налоговая ответственность: организации и ИП грозит штраф в размере 200 рублей согласно статье 126 НК РФ.

- Административная ответственность: руководителя, главного бухгалтера или иное должностное лицо могут оштрафовать на сумму от 300 до 500 рублей по части 1 статьи 15.6 КоАП РФ.

🔍 Пример

ИП Иванов И.И. в III квартале 2024 года превысил лимит доходов для применения УСН. Он должен был подать уведомление об утрате права на УСН не позднее 15 октября 2024 года. Однако ИП забыл это сделать и подал уведомление только 20 ноября 2024 года.

В результате:

- ИП Иванов И.И. может быть оштрафован на 200 рублей за несвоевременную подачу уведомления.

- К административной ответственности ИП Иванов И.И. привлечен не будет, так как согласно примечанию к ст. 15.3 КоАП, индивидуальные предприниматели не подлежат административной ответственности в этом случае.

Форма и способы подачи уведомления

Уведомить ИФНС об утрате права на УСН можно двумя способами:

- В электронном виде

- На бумажном носителе

Для уведомления используется форма № 26.2-2 (КНД 1150003), утвержденная приказом ФНС от 02.11.2012 № ММВ-7-3/829.

Подача уведомления на бумажном носителе

При выборе бумажного способа подачи уведомления, его можно представить в ИФНС лично или отправить по почте.

Подача уведомления в электронном виде

Для электронной подачи уведомления используется формат, утвержденный приказом ФНС от 16.11.2012 № ММВ-7-6/878.

🔍 Пример

ООО “Бета” утратило право на применение УСН в IV квартале 2024 года из-за превышения лимита остаточной стоимости основных средств.

Главный бухгалтер компании решил подать уведомление об утрате права на УСН в электронном виде.

Для этого он:

Главный бухгалтер компании решил подать уведомление об утрате права на УСН в электронном виде.

Для этого он:

- Заполнил форму № 26.2-2 в специализированной бухгалтерской программе.

- Подписал документ квалифицированной электронной подписью.

- Отправил уведомление через систему электронного документооборота 12 января 2025 года, что соответствует установленному сроку (не позднее 15 января 2025 года).

Куда подавать уведомление

С 2021 года уведомление об утрате права на УСН можно подать в любую ИФНС, независимо от места регистрации организации или ИП.

Это стало возможным благодаря доработке программного обеспечения ФНС, которое теперь позволяет принимать документы, связанные с применением УСН, по принципу экстерриториальности.

Как было ранее

Ранее уведомление об утрате права на УСН, как и уведомление о переходе на УСН, подавали в инспекцию по местонахождению организации или месту жительства ИП на основании пункта 1 статьи 346.13 НК РФ.

🔍 Пример

ИП Петров П.П., зарегистрированный в Москве, находится в командировке в Санкт-Петербурге, когда обнаруживает, что утратил право на применение УСН из-за открытия филиала. Благодаря принципу экстерриториальности, он может подать уведомление об утрате права на УСН в любую ИФНС Санкт-Петербурга, не дожидаясь возвращения в Москву.

Заключение

Своевременное уведомление ИФНС об утрате права на УСН - ключевой аспект соблюдения налогового законодательства. Правильное оформление и подача формы № 26.2-2 позволяет избежать штрафов и обеспечивает корректный переход на общий режим налогообложения. Помните о 15-дневном сроке подачи уведомления после окончания квартала, в котором утрачено право на УСН.

Чек-лист по теме статьи

- Определить, утрачено ли право на применение УСН

- Подготовить форму № 26.2-2 (КНД 1150003)

- Выбрать способ подачи уведомления (электронно или на бумаге)

- Подать уведомление не позднее 15-го числа месяца, следующего за кварталом утраты права на УСН

- Сохранить подтверждение подачи уведомления

- Начать применение общего режима налогообложения с начала того квартала, в котором утрачено право на УСН

Используемые нормативные акты

- Налоговый кодекс РФ, статья 346.13, пункт 5 - срок подачи уведомления об утрате права на УСН

- Приказ ФНС от 02.11.2012 № ММВ-7-3/829 - форма уведомления об утрате права на УСН

- Приказ ФНС от 16.11.2012 № ММВ-7-6/878 - электронный формат уведомления

- Письмо ФНС от 24.08.2018 № СД-4-3/16474 - о необходимости самостоятельного уведомления об утрате права на УСН

- Письмо Минфина от 06.12.2017 № 03-11-11/81211 - о штрафах за несвоевременную подачу уведомления

- Письмо Минфина от 14.07.2015 № 03-11-09/40378 - о штрафах за несвоевременную подачу уведомления

- Письмо ФНС от 24.11.2021 № СД-4-3/16373 - о принципе экстерриториальности при подаче документов по УСН