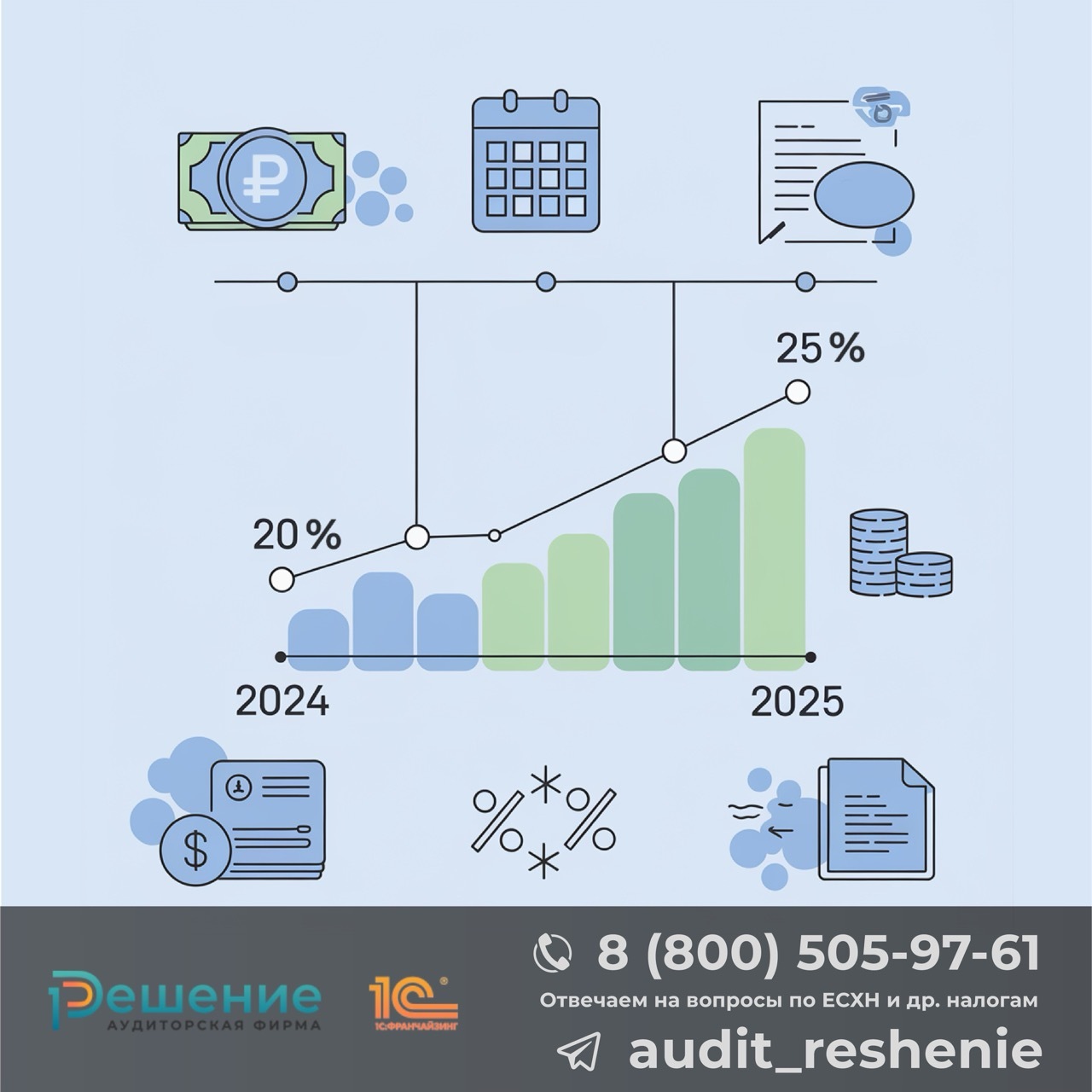

С 1 января 2025 года вступают в силу изменения в порядке расчета налога на прибыль организаций. Ставка налога повышается с 20% до 25% согласно Федеральному закону от 12.07.2024 № 176-ФЗ. Министерство финансов России в письме от 09.08.2024 № 03-03-05/74835 разъяснило порядок применения новой ставки.

Ключевые аспекты изменений:

- Новая ставка 25% применяется к налоговой базе, сформированной с 1 января 2025 года.

- Доходы и расходы, признанные до 31.12.2024, облагаются по текущей ставке 20%.

- Требуется корректировка учетной политики, налоговых регистров и, возможно, долгосрочных договоров.

Что изменится в расчете налога на прибыль?

Основное изменение — повышение ставки налога на прибыль с 20% до 25% с 1 января 2025 года.

Когда начнет действовать новая ставка?

Новая ставка налога на прибыль в размере 25% начнет применяться с 1 января 2025 года. Это означает, что для всех доходов и расходов, признанных начиная с этой даты, будет использоваться новая, повышенная ставка налога.

Как это повлияет на формирование налоговой базы?

Новая ставка будет применяться только к налоговой базе, сформированной начиная с 1 января 2025 года. Это значит, что в расчет по новой ставке будут включаться только те доходы и расходы, которые признаны в 2025 году и позже.

Что с доходами и расходами 2024 года?

Для налоговой базы, сформированной в 2024 году и ранее, продолжат действовать текущие правила расчета налога на прибыль.

Это означает, что к доходам и расходам, признанным до 31 декабря 2024 года включительно, будет применяться действующая сейчас ставка 20%.

Это означает, что к доходам и расходам, признанным до 31 декабря 2024 года включительно, будет применяться действующая сейчас ставка 20%.

Как подготовиться к изменениям?

- Обновление учетной политики

- Корректировка налоговых регистров

- Пересмотр договоров

- Обучение персонала

- Настройка программного обеспечения

Как это повлияет на налоговую нагрузку организаций?

Повышение ставки налога на прибыль с 20% до 25% приведет к увеличению налоговой нагрузки на организации.

Рассмотрим пример:

Предположим, что налогооблагаемая прибыль организации за 2025 год составила 10 000 000 рублей.

При старой ставке 20%:

Налог на прибыль = 10 000 000 * 20% = 2 000 000 рублей

При новой ставке 25%:

Налог на прибыль = 10 000 000 * 25% = 2 500 000 рублей

Разница составляет 500 000 рублей, что означает увеличение налоговой нагрузки на 25%.

Возможные стратегии оптимизации налоговой нагрузки

Ускорение признания доходов

Если есть возможность, можно рассмотреть вариант признания части доходов в 2024 году, чтобы они облагались по более низкой ставке.

Отсрочка признания расходов

Наоборот, некоторые расходы, если это экономически обосновано и соответствует правилам бухгалтерского учета, можно отсрочить до 2025 года, чтобы они уменьшали налоговую базу, облагаемую по повышенной ставке.

Инвестиции в основные средства

Можно рассмотреть возможность приобретения основных средств до конца 2024 года, чтобы воспользоваться амортизационной премией по текущей ставке налога.

Пересмотр учетной политики

Анализ и, возможно, изменение методов признания доходов и расходов в учетной политике может помочь оптимизировать налоговую нагрузку.

Если есть возможность, можно рассмотреть вариант признания части доходов в 2024 году, чтобы они облагались по более низкой ставке.

Отсрочка признания расходов

Наоборот, некоторые расходы, если это экономически обосновано и соответствует правилам бухгалтерского учета, можно отсрочить до 2025 года, чтобы они уменьшали налоговую базу, облагаемую по повышенной ставке.

Инвестиции в основные средства

Можно рассмотреть возможность приобретения основных средств до конца 2024 года, чтобы воспользоваться амортизационной премией по текущей ставке налога.

Пересмотр учетной политики

Анализ и, возможно, изменение методов признания доходов и расходов в учетной политике может помочь оптимизировать налоговую нагрузку.

Используемые нормативные акты

- Федеральный закон от 12.07.2024 № 176-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” — вносит изменения в ставку налога на прибыль.

- Письмо Минфина России от 09.08.2024 № 03-03-05/74835 — разъясняет порядок применения новой ставки налога на прибыль.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 12.07.2024) — основной документ, регулирующий порядок исчисления и уплаты налога на прибыль организаций.