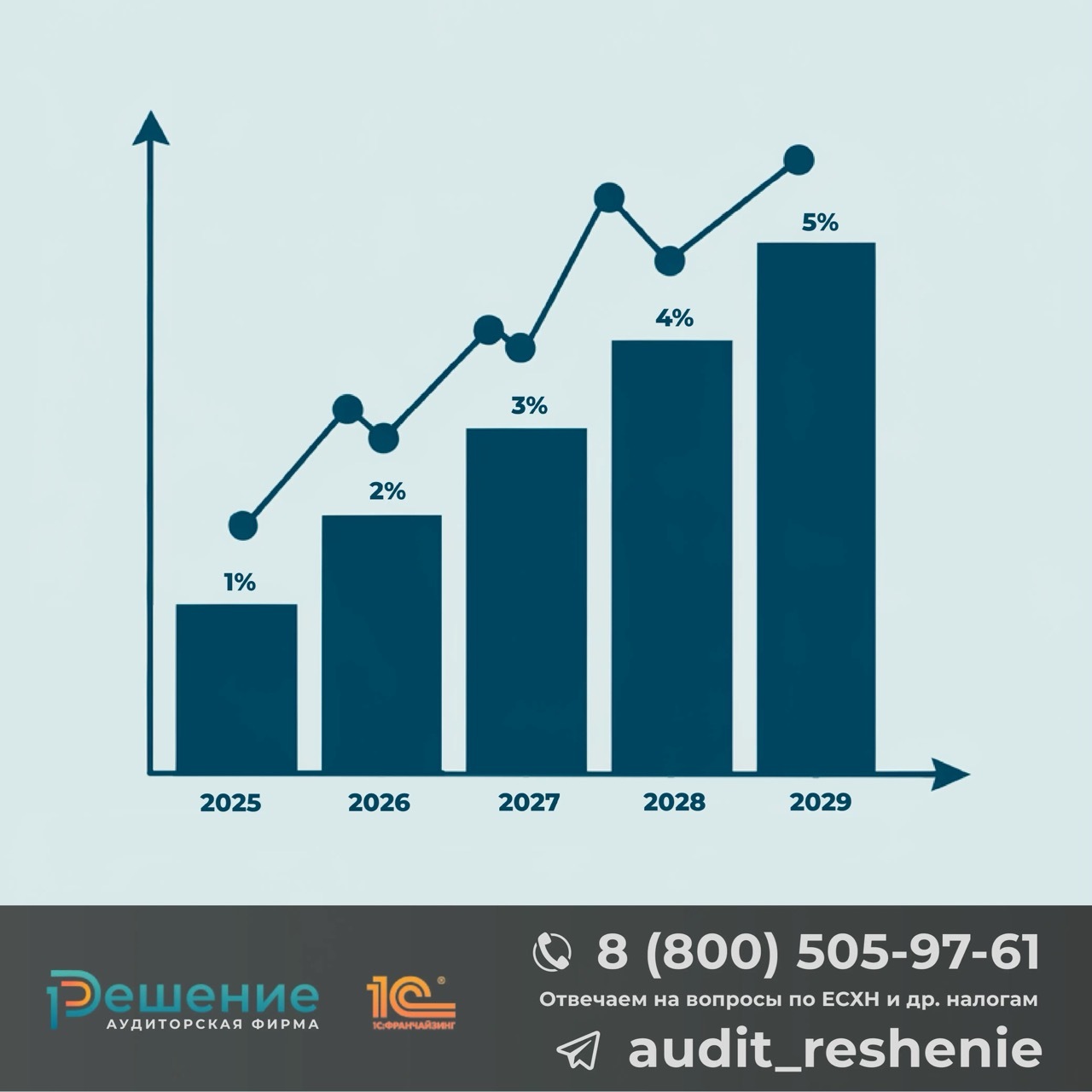

С 1 января 2025 года муниципалитеты получают право вводить туристический налог согласно новой главе НК РФ. Ставка налога будет постепенно увеличиваться с 1% в 2025 году до максимальных 5% к 2029 году от стоимости проживания.

Муниципалитеты смогут устанавливать дифференцированные ставки с учетом сезонности и категории средств размещения, а также расширять перечень льготных категорий граждан, освобожденных от уплаты налога. Базовое освобождение предусмотрено для участников СВО.

Налог рассчитывается ежеквартально, уплачивается до 28-го числа месяца, следующего за отчетным кварталом. Декларация подается до 25-го числа месяца, следующего за отчетным кварталом, по месту нахождения гостиницы.

Правила туристического налога

Налогоплательщики, объект налогообложения и порядок установления ставок определяются новой главой НК РФ

Параметры налога:

- Объект налогообложения: услуги по временному проживанию

- Налоговая база: стоимость проживания

- Ставки: поэтапное повышение с 1% до 5%

Динамика роста ставок:

⒈ 2025 год - 1%

⒉ 2026 год - 2%

⒊ 2027 год - 3%

⒋ 2028 год - 4%

⒌ 2029 год и далее - не более 5%

Особенности исчисления и уплаты

Установлен четкий порядок расчета, декларирования и уплаты налога

Сроки отчетности и уплаты:

- Подача декларации: до 25-го числа месяца, следующего за отчетным кварталом

- Уплата налога: до 28-го числа месяца, следующего за отчетным кварталом

- Место подачи: по месту нахождения гостиницы

Льготы и исключения

Предусмотрены федеральные льготы и право муниципалитетов на их расширение

Базовые льготы:

- Участники СВО

- Иные категории граждан согласно федеральному законодательству

- Дополнительные категории по решению муниципалитетов

Используемые нормативные акты

- Федеральный закон от 12.07.2024 N 176-ФЗ - вводит новую главу ‘Туристический налог’ в НК РФ