Роструд разъяснил, что компенсации дистанционным работникам за использование личного оборудования не являются заработной платой и не требуют начисления районных коэффициентов и надбавок.

Официальное разъяснение опубликовано на портале онлайнинспекция.рф. В статье рассмотрены правовой статус таких компенсационных выплат, особенности их документального оформления и правила налогового учета.

Правовой статус компенсаций за использование личного оборудования

Федеральная служба по труду и занятости (Роструд) опубликовала официальное разъяснение на своем портале онлайнинспекция.рф, касающееся природы компенсационных выплат удаленным сотрудникам. Согласно позиции ведомства, суммы, которые работодатель выплачивает дистанционному работнику за использование его личного оборудования, программно-технических средств и иных ресурсов в служебных целях, не входят в состав заработной платы.

Данные выплаты носят исключительно компенсационный характер и направлены на возмещение фактических затрат сотрудника, связанных с выполнением трудовых обязанностей вне стационарного рабочего места. Такие компенсации представляют собой особую категорию выплат, регулируемую ст. 312.6 Трудового кодекса РФ, которая устанавливает особенности организации труда дистанционных работников.

Основные характеристики компенсационных выплат:

- Возмещают реальные расходы работника

- Не являются вознаграждением за труд

- Имеют целевое назначение

- Выплачиваются на основании соглашения сторон

Районные коэффициенты и северные надбавки: правила применения

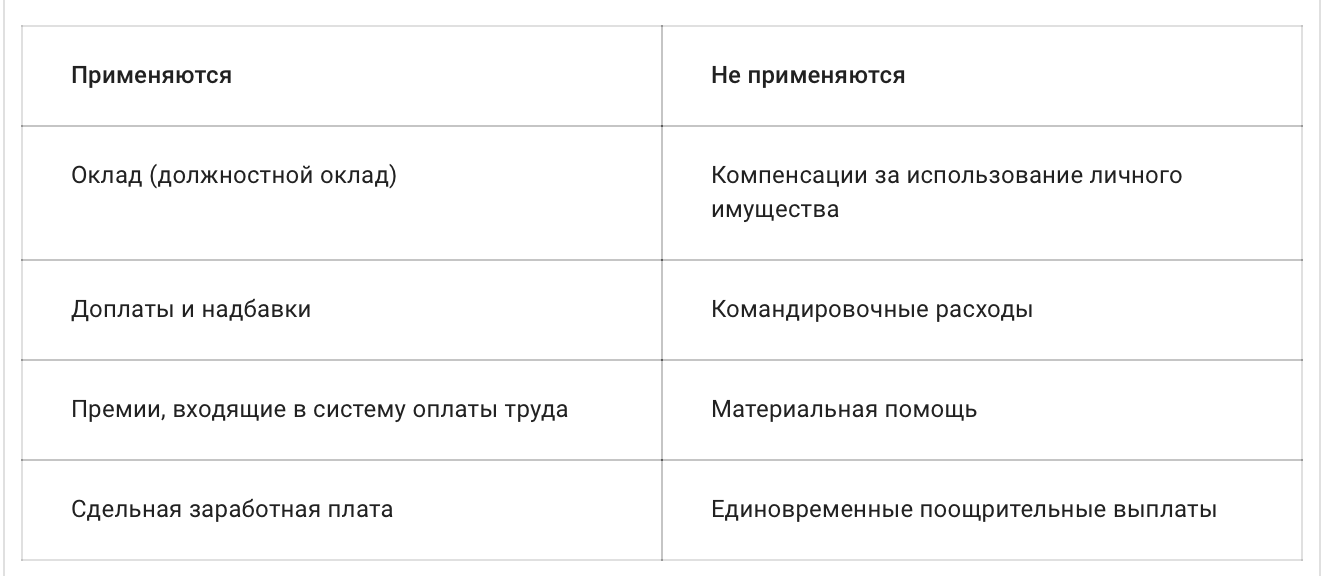

Районные коэффициенты применяются только к выплатам, входящим в состав заработной платы

Согласно действующему законодательству, районные коэффициенты и процентные надбавки за работу в районах Крайнего Севера и приравненных к ним местностях применяются исключительно к выплатам, составляющим заработную плату работника. Данное правило закреплено в ст. 148 и ст. 316 Трудового кодекса РФ.

Поскольку компенсации за использование личного оборудования дистанционными работниками не входят в состав заработной платы, к ним не применяются районные коэффициенты и северные надбавки. Это официальная позиция Роструда, подтвержденная в разъяснениях на портале онлайнинспекция.рф.

Категории выплат, к которым применяются районные коэффициенты:

Рекомендации для бухгалтеров

Корректное оформление и учет компенсаций дистанционным работникам требует соблюдения определенных правил

Для правильного оформления и учета компенсаций за использование личного оборудования дистанционными работниками бухгалтерам стоит придерживаться следующих рекомендаций:

⒈ Документальное оформление компенсаций

- Закрепить порядок, размеры и условия выплаты компенсаций в трудовом договоре или дополнительном соглашении

- Разработать и утвердить локальный нормативный акт, регламентирующий выплату компенсаций

- Оформить акт об использовании личного оборудования в служебных целях

⒉ Налоговый учет компенсационных выплат

- Компенсации в пределах установленных норм не облагаются НДФЛ (пп. 2 п. 1 ст. 217 НК РФ)

- Суммы компенсаций в пределах норм не подлежат обложению страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ)

- Для целей налога на прибыль компенсации учитываются в составе прочих расходов (пп. 49 п. 1 ст. 264 НК РФ)

⒊ Отражение в бухгалтерском учете

- Начисление компенсации: Дебет 26 (44, 20, 23) Кредит 73

- Выплата компенсации: Дебет 73 Кредит 50, 51

- Учет компенсаций ведется отдельно от учета заработной платы

🔍 Пример:

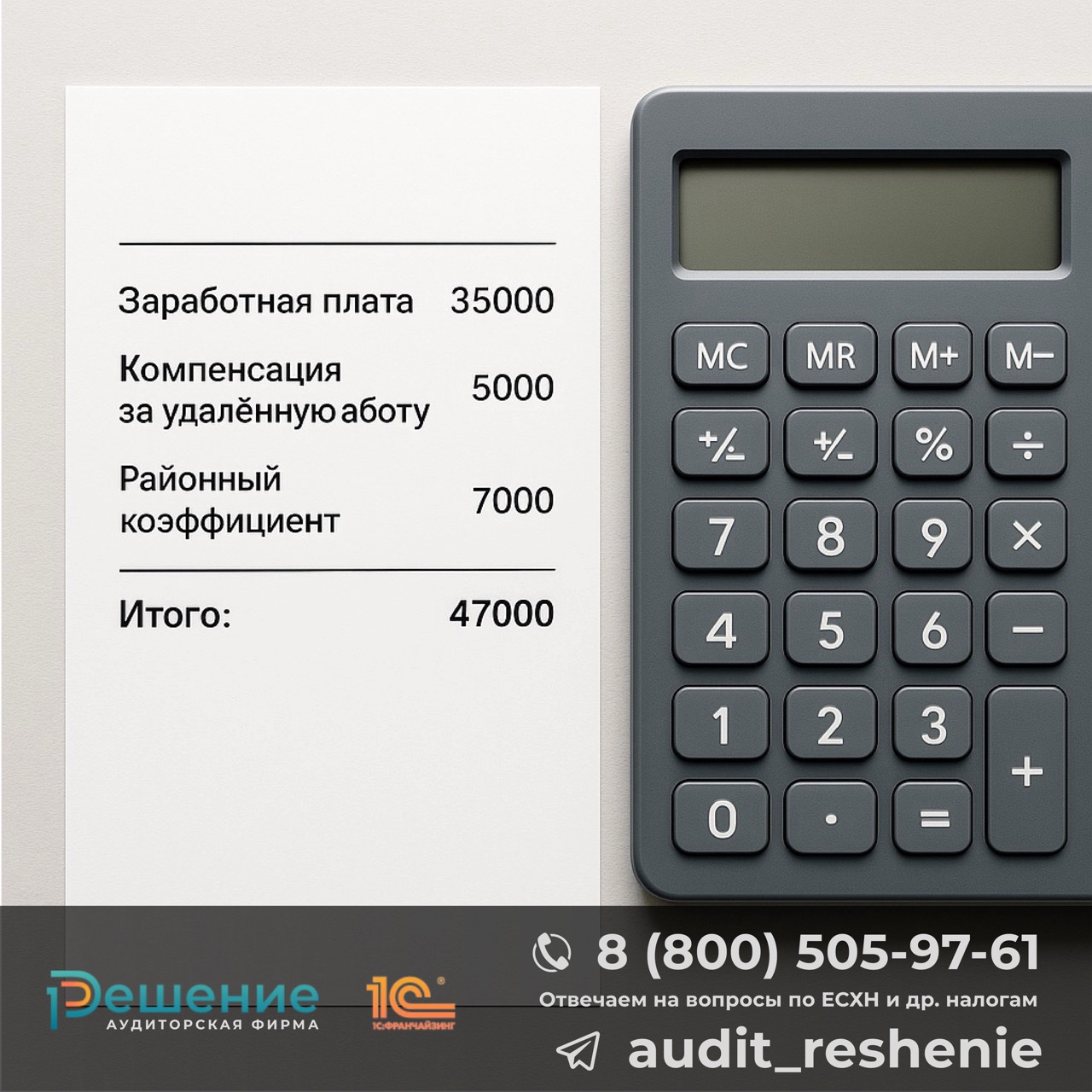

Организация заключила трудовой договор о дистанционной работе с сотрудником, проживающим в Мурманской области (районный коэффициент 1,5). Оклад работника составляет 50 000 руб., компенсация за использование личного компьютера и интернета – 3 000 руб. ежемесячно.

Расчет выплат:

- Заработная плата с учетом районного коэффициента: 50 000 × 1,5 = 75 000 руб.

- Компенсация за использование личного оборудования: 3 000 руб. (без применения районного коэффициента)

- Итого к выплате: 78 000 руб.

Используемые нормативные акты

- Разъяснения Роструда на портале онлайнинспекция.рф (вопрос №218956)

- Трудовой кодекс РФ, статья 312.6 (Особенности организации труда дистанционных работников)

- Трудовой кодекс РФ, статьи 148 и 316 (Применение районных коэффициентов)

- Налоговый кодекс РФ, пп. 2 п. 1 ст. 217 (Освобождение от НДФЛ)

- Налоговый кодекс РФ, пп. 2 п. 1 ст. 422 (Освобождение от страховых взносов)

- Налоговый кодекс РФ, пп. 49 п. 1 ст. 264 (Учет в составе прочих расходов)

Частые вопросы по компенсациям дистанционным работникам

Нужно ли документально подтверждать фактические расходы на использование личного оборудования?

Законодательство не содержит прямого требования о документальном подтверждении фактических расходов работника. Однако для минимизации налоговых рисков полезно фиксировать факт использования личного оборудования актом или иным документом, согласованным сторонами трудовых отношений.

Существуют ли нормативно установленные размеры компенсаций за использование личного оборудования?

На федеральном уровне единые нормы компенсаций не установлены. Размер выплат определяется по соглашению между работодателем и дистанционным работником, закрепляется в трудовом договоре или локальном нормативном акте организации.