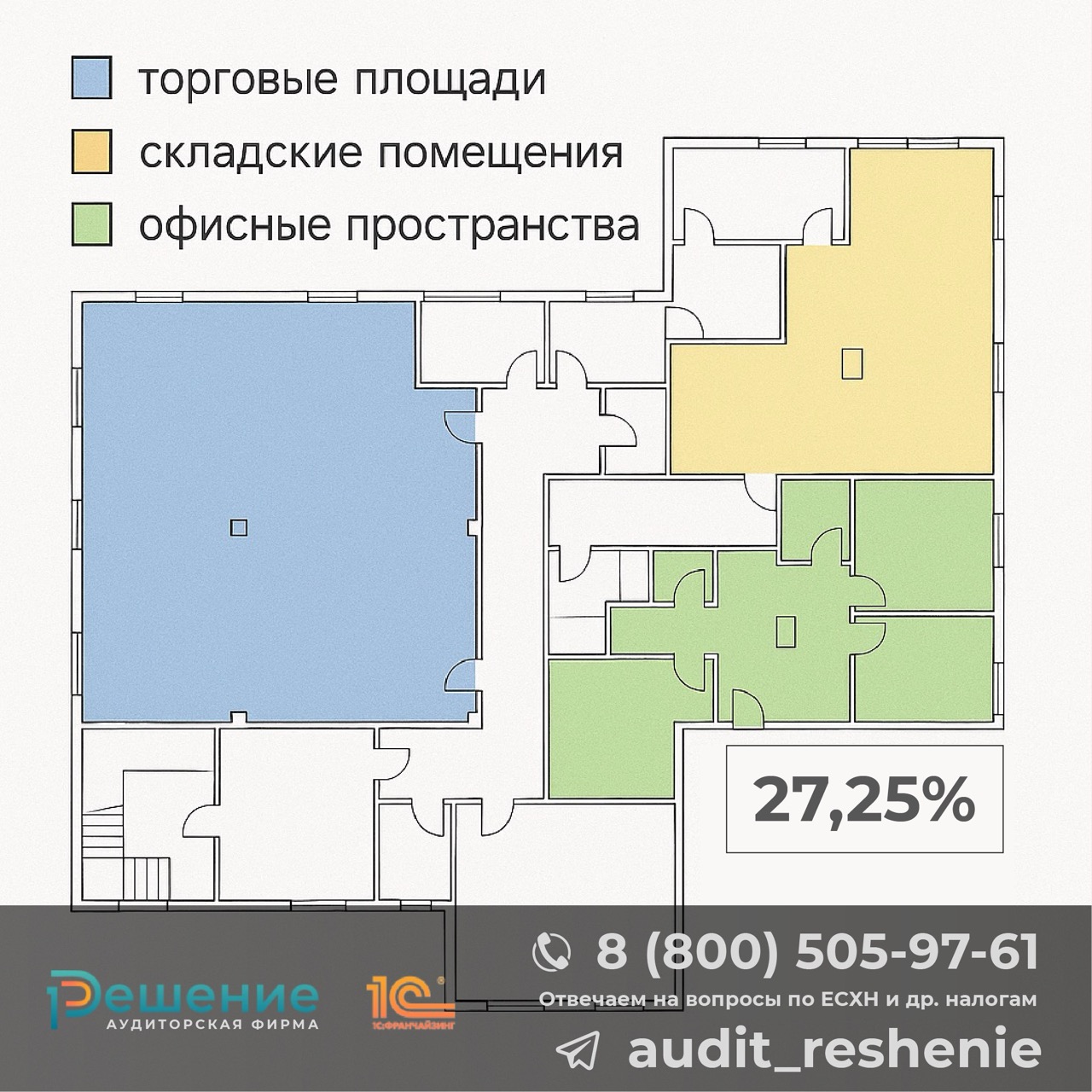

Суд признал склады частью торгового объекта при расчете налога на имущество по кадастровой стоимости. Госинспекция по недвижимости установила, что 27,25% площади здания организация использует для размещения офисов, общепита и торговли.

Первая инстанция и кассация подтвердили, что в торговый объект входят не только торговые залы, но и склады, подсобные и административно-бытовые помещения. Согласно Закону о торговле и ГОСТ Р 51303-2023, магазин включает торговый зал, подсобные помещения и склады, даже если в них нет доступа покупателей.

Компания пыталась исключить склады из налогооблагаемой базы при расчете налога по кадастровой стоимости

Компания-налогоплательщик начала судебное разбирательство, оспаривая выводы Госинспекции по недвижимости. Проверяющие выяснили, что примерно четверть (27,25%) общей площади здания фактически используется для коммерческой деятельности – там находятся офисные помещения, точки общественного питания и торговые площади.

Действующие нормы предусматривают, что такое применение помещений служит основанием для расчета налога на имущество исходя из кадастровой стоимости объекта. Однако налогоплательщик настаивал, что складские помещения представляют собой отдельные площади, не являющиеся частью магазина, и, соответственно, их не стоит включать в налогооблагаемую базу.

Позиции сторон в споре:

- Налогоплательщик: склады – самостоятельные объекты, не связанные с торговой деятельностью

- Госинспекция: складские помещения – неотъемлемая часть торгового объекта, обеспечивающая его функционирование

Нормативное определение торгового объекта

Суды первой инстанции и кассации поддержали позицию контролирующих органов, опираясь на анализ действующих нормативных актов. Правовая аргументация базировалась на следующих положениях:

- В соответствии с Законом о торговле, торговый объект определяется как здание, сооружение или их части, оснащенные необходимым оборудованием для выкладки и демонстрации товаров, обслуживания покупателей и проведения расчетов с ними

- ГОСТ Р 51303-2023 “Торговля. Термины и определения” содержит похожую трактовку понятия торгового объекта

- Согласно тому же ГОСТ, магазин классифицируется как стационарный торговый объект, предназначенный для продажи товаров и оказания услуг, в структуру которого входят не только торговый зал, но также подсобные, административно-бытовые помещения и складские пространства

- Судебная практика подтверждает, что в состав торгового объекта включаются не только помещения с прямым доступом покупателей (торговые залы), но и вспомогательные площади – склады, подсобные и административно-бытовые помещения, которые, несмотря на отсутствие доступа посетителей, непосредственно используются для обеспечения торговой деятельности

Суды последовательно признали правомерность включения складских помещений в состав торгового объекта

Первая инстанция и кассационный суд единогласно поддержали позицию Госинспекции по недвижимости, отклонив доводы налогоплательщика. Судебные инстанции указали, что функциональное назначение помещений имеет определяющее значение при квалификации объекта налогообложения.

Суды подчеркнули, что складские помещения, хотя и не доступны для покупателей, являются неотъемлемой частью единого торгового комплекса, обеспечивая хранение товаров и бесперебойное функционирование торговой точки. Таким образом, искусственное разделение помещений на основании критерия доступности для посетителей противоречит экономической сущности торгового объекта как единого функционального комплекса.

При определении налоговой базы учитывайте функциональную взаимосвязь всех помещений

Данное судебное решение существенно влияет на организации, владеющие коммерческой недвижимостью. При планировании налоговых обязательств и расчете налога на имущество по кадастровой стоимости полезно учитывать:

- Функциональное назначение помещений играет решающую роль при определении их принадлежности к торговому объекту

- Склады, используемые для хранения товаров, реализуемых через торговую точку, признаются частью торгового объекта независимо от физического доступа покупателей

- Подсобные и административно-бытовые помещения, обслуживающие торговую деятельность, также включаются в состав торгового объекта для целей налогообложения

- При расчете процентного соотношения площадей анализируйте фактическое использование помещений, а не формальное разделение по техническому паспорту

Используемые нормативные акты

- Постановление АС Московского округа от 03.04.2025 по делу N А40-290696/2023

- Закон о торговле

- ГОСТ Р 51303-2023 “Торговля. Термины и определения”

Частые вопросы о составе торгового объекта

Влияет ли наличие отдельного входа в складское помещение на его квалификацию?

Нет, наличие отдельного входа не является определяющим критерием. Решающее значение имеет функциональное назначение помещения и его использование для обеспечения торговой деятельности.

Можно ли исключить из расчета склады, если они физически отделены от торгового зала?

Согласно рассмотренной судебной практике, физическое расположение склада не является определяющим фактором. Если склад используется для хранения товаров, реализуемых через торговую точку, он признается частью торгового объекта независимо от степени физического отделения.

Как рассчитывается процентное соотношение площадей для определения налогооблагаемой базы?

Расчет производится путем деления суммарной площади помещений коммерческого назначения (включая торговые залы, склады, подсобные и административные помещения, обслуживающие торговую деятельность) на общую площадь объекта недвижимости, умноженное на 100%.