С 5 февраля 2025 года вступают в силу изменения в порядке получения документов от налоговых органов по телекоммуникационным каналам связи (ТКС). Документ будет считаться полученным налогоплательщиком на шестой рабочий день после его направления налоговым органом, без необходимости отправки квитанции о приеме.

Шестидневный срок начинает исчисляться со следующего дня после направления документа. Для требований о представлении документов срок исполнения отсчитывается с даты, следующей за днем получения требования. Письмо ФНС России от 7 марта 2025 г. N ЕА-4-15/2526@ содержит подробные разъяснения порядка исчисления сроков с конкретным примером расчета дат.

Новый порядок взаимодействия с налоговыми органами через электронные каналы связи

С февраля 2025 года существенно упрощается процедура электронного взаимодействия налогоплательщиков с налоговыми органами. Организации и предприниматели, обязанные подавать налоговые декларации и расчеты в электронной форме, должны обеспечить получение документов от налоговых органов в течение 10 дней с момента возникновения соответствующих оснований.

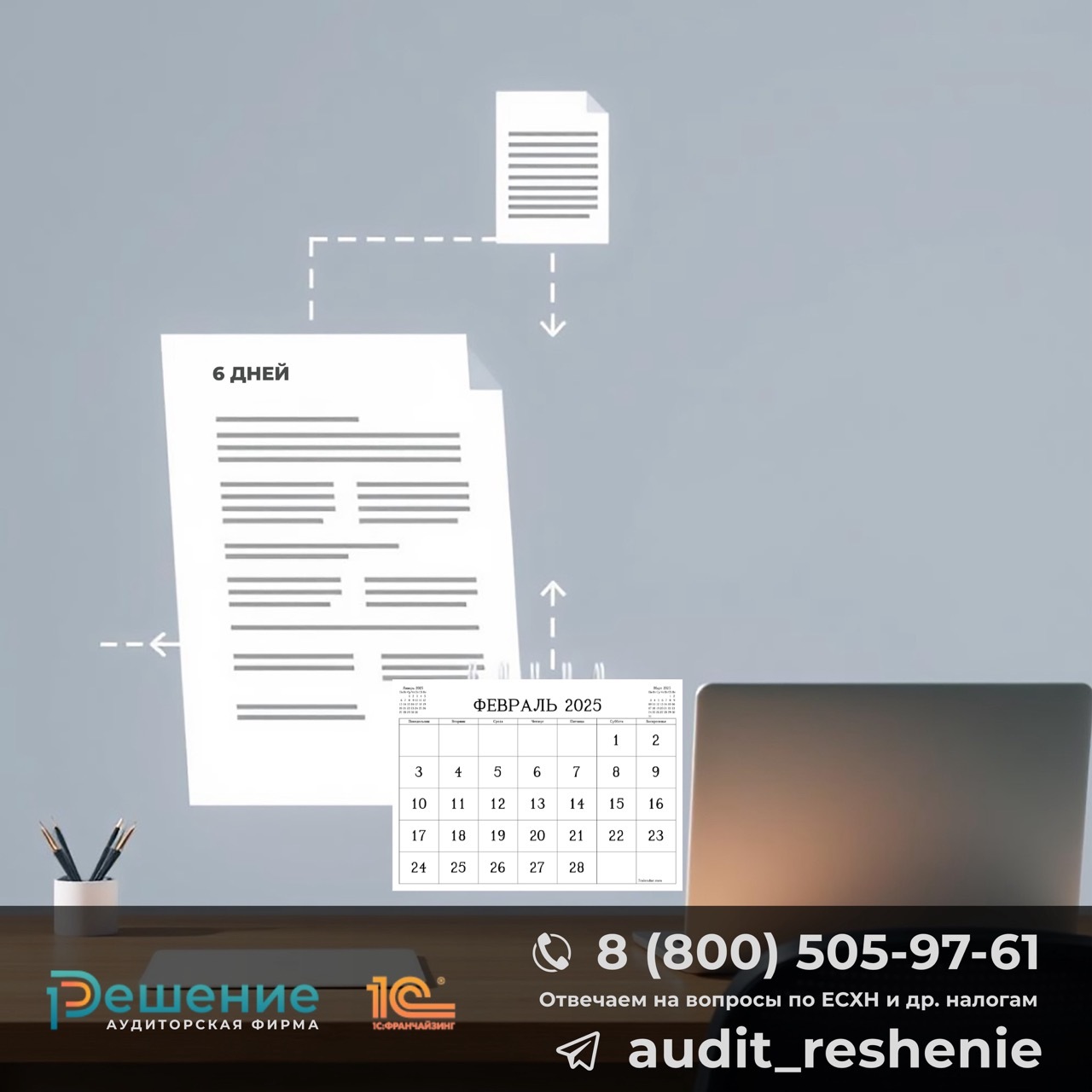

Согласно абзацу восьмому п. 4 ст. 31 НК РФ, с 5 февраля 2025 года датой получения документа, направленного налоговым органом через оператора электронного документооборота (ЭДО), будет считаться шестой день со дня направления такого документа.

Основные положения нового порядка:

- Отмена обязанности налогоплательщика отправлять квитанции о приеме документов

- Автоматическое признание документа полученным на шестой рабочий день

- Начало течения шестидневного срока – день, следующий за днем направления документа

Правила исчисления сроков для ответа на требования налоговых органов

Внимание следует уделить порядку исчисления сроков при получении требований о представлении документов, пояснений или информации. Согласно разъяснениям ФНС и с учетом п. 2 ст. 6.1 НК РФ, срок для ответа на такое требование начинает течь на следующий день после его получения.

Учитывать, что в данном случае днем получения требования считается шестой день со дня, следующего за днем его направления налоговым органом.

Особенности расчета сроков:

- При исчислении шестидневного срока учитываются только рабочие дни

- Выходные и праздничные дни исключаются из расчета

- Срок исполнения требования также исчисляется в рабочих днях

Пример расчета сроков получения и исполнения требования

Для наглядного понимания нового порядка рассмотрим пример, приведенный в Письме ФНС России от 7 марта 2025 г. N ЕА-4-15/2526@.

Предположим, налогоплательщику 10 февраля 2025 года налоговый орган направил по ТКС требование о представлении документов в соответствии с пунктами 1, 3 ст. 93 НК РФ. Срок исполнения такого требования составляет 10 рабочих дней.

Расчет дат:

⒈ 10.02.2025 – день направления требования (указан в подтверждении даты отправки)

⒉ 11.02.2025 – начало течения 6-дневного срока на получение документа

⒊ 18.02.2025 – шестой рабочий день, дата получения документа по ТКС (с учетом исключения выходных дней)

⒋ 19.02.2025 – начало течения 10-дневного срока для исполнения требования

⒌ 04.03.2025 – десятый рабочий день, крайний срок исполнения требования

Рекомендации для налогоплательщиков по адаптации к новым правилам

Для эффективной работы в условиях новых правил электронного взаимодействия с налоговыми органами рекомендуется:

- Настроить систему мониторинга входящих электронных документов от налоговых органов

- Внедрить автоматическое уведомление ответственных сотрудников о поступлении требований

- Вести календарь сроков исполнения требований с учетом нового порядка исчисления

- Регулярно проверять работоспособность каналов связи с оператором ЭДО

- Заблаговременно готовить документы для возможных запросов налоговых органов

Используемые нормативные акты

- Абзац восьмой п. 4 ст. 31 НК РФ – устанавливает шестидневный срок для признания документа полученным

- П. 2 ст. 6.1 НК РФ – определяет порядок исчисления сроков в налоговых правоотношениях

- Пункты 1, 3 ст. 93 НК РФ – регламентируют порядок истребования документов налоговыми органами

- Письмо ФНС России от 7 марта 2025 г. N ЕА-4-15/2526@ – содержит официальные разъяснения по исчислению сроков

Частые вопросы по новому порядку электронного документооборота с ФНС

Нужно ли отправлять квитанцию о приеме документа после 5 февраля 2025 года?

Нет, с 5 февраля 2025 года отправка квитанции о приеме документа не требуется. Документ автоматически считается полученным на шестой рабочий день после его направления налоговым органом.

Как правильно считать шестидневный срок получения документа?

Шестидневный срок начинает течь со дня, следующего за днем направления документа налоговым органом. В расчет принимаются только рабочие дни, выходные и праздничные дни исключаются.

Что делать, если фактически документ получен раньше шестого дня?

Даже если документ фактически получен раньше, юридически значимой датой получения будет считаться шестой рабочий день со дня, следующего за днем направления. Именно от этой даты следует отсчитывать сроки исполнения требований.