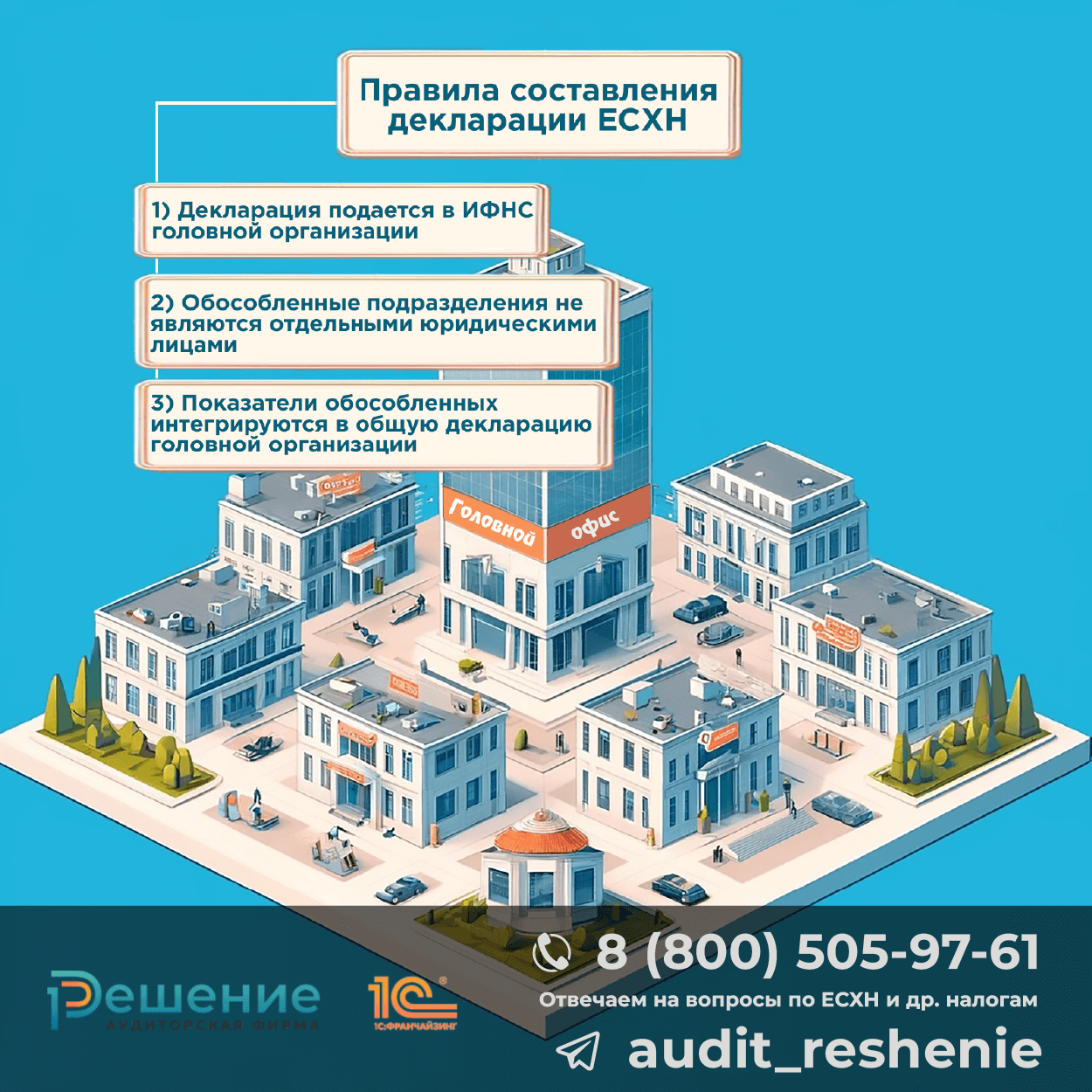

Налоговое законодательство не предусматривает специальных правил для составления и подачи декларации по ЕСХН организациями с обособленными подразделениями. Следовательно, они должны следовать общему порядку, установленному приказом ФНС России от 28.07.2014 № ММВ-7-3/384. Декларация подается в налоговую инспекцию по местонахождению головного офиса организации, как это определено в пункте 2 статьи 346.10 Налогового кодекса РФ.

Каков юридический статус обособленных подразделений и как он влияет на составление налоговой декларации?

Согласно абзацу 21 пункта 2 статьи 11 Налогового кодекса РФ, обособленные подразделения не являются отдельными юридическими лицами. Их деятельность учитывается в рамках общей налоговой базы организации. Это означает, что все показатели деятельности обособленных подразделений должны быть интегрированы в общую налоговую декларацию организации.